A、 不定期报告

B、 定期报告

C、 专项报告

D、 综合性报告

答案:AB

解析:解析:管理会计报告按期间可以分为定期报告和不定期报告。

A、 不定期报告

B、 定期报告

C、 专项报告

D、 综合性报告

答案:AB

解析:解析:管理会计报告按期间可以分为定期报告和不定期报告。

A. 在生产过程中为达到下一个生产阶段所必需的仓储费用

B. 产品设计费

C. 季节性停工期间发生的生产工人工资

D. 未使用固定资产计提的折旧

解析:解析:产品设计费,通常计入当期损益;为特定客户设计产品而发生的,可直接确定的设计费用应计入存货的成本,选项B不正确;未使用固定资产计提的折旧计入管理费用,不影响存货成本,选项D错误。

解析:解析:应将高出部分计入资本公积。

A. 谨慎性

B. 重要性

C. 可比性

D. 可理解性

解析:解析:可比性:同一企业不同期间可比(纵向可比);同一企业不同时期发生的相同或相似的交易或事项,应当采用一致的会计政策,不得”随意”变更;不同企业相同期间可比(横向可比)。本题解析反馈: 没看懂 看懂

A. 主营业务成本

B. 其他业务成本

C. 地震造成的存货毁损

D. 税金及附加

解析:解析:费用包括企业日常活动中所发生的经济利益的总流出,主要指企业为取得营业收入进行产品销售等营业活动所发生的主营业务成本(选项A正确)、其他业务成本(选项B正确)、税金及附加(选项D正确)和期间费用销售费用、管理费用和财务费用;自然灾害等非常原因造成的财产毁损形成的经济利益的流出属于企业的损失而不是费用(选项C错误)。【提示】此类知识点可在《考点汇编—营业成本、税金及附加、营业外收支》进行学习。

A. 10月24日,借记“财务费用”科目220元

B. 10月24日,借记“银行存款”科目24860元

C. 10月10日,贷记“库存商品”科目14000元

D. 10月10日,贷记“主营业务收入科目22000元"

解析:解析:借:应收账款24860贷:主营业务收入22000应交税费——应交增值税(销项税额)2860同时结转成本借:主营业务成本14000贷:库存商品14000实际收到款项时借:银行存款24640财务费用220贷:应收账款24640

A. 将自用房地产转为采用成本模式进行后续计量的投资性房地产

B. 采用成本模式进行后续计量的投资性房地产发生减值

C. 采用成本模式进行后续计量的投资性房地产按月计提折旧(摊销)

D. 出售投资性房地产取得处置收入

解析:解析:选项A,相关科目对应结转,不涉及损益,不会影响营业利润;选项B,采用成本模式进行后续计量的投资性房地产发生的减值计入资产减值损失会影响营业利润;选项C,成本模式后续计量的投资性房地产计提折旧(摊销)计入其他业务成本,会影响营业利润;选项D,出售投资性房地产取得的收入计入其他业务收入,会影响营业利润。

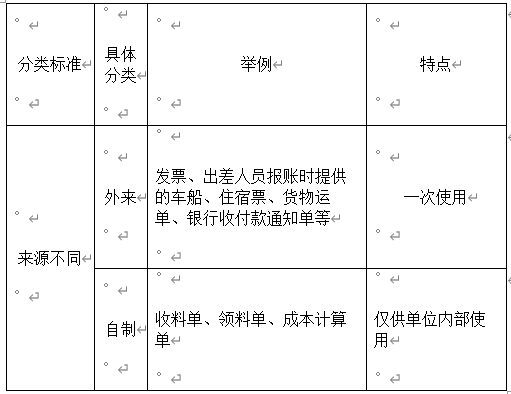

A. 领料单

B. 职工出差报销的飞机票

C. 产品入库单

D. 内部使用的借款单

解析:解析:外来原始凭证,简称外来凭证,是指在经济业务发生或完成时从其他单位或个人直接取得的原始凭证,或是能证明物品来路的最初证明。

A. 销售费用

B. 营业外收入

C. 财务费用

D. 管理费用

解析:解析:企业对在折扣期限内付款获得的现金折扣应贷记财务费用。

A. 库存现金日记账

B. 银行存款总账

C. 库存商品明细账

D. 原材料明细账

解析:解析:库存现金日记账和银行存款日记账应逐日逐笔进行登记。

A. 委托方应在发出商品时确认收入

B. 委托方将商品交给受托方时,受托方即取得了商品的控制权

C. 委托方在受托方将商品销售给最终客户时确认销售商品收入,同时需向受托方开具增值税发票

D. 受托方对商品没有取得控制权

解析:解析:委托方将商品交给受托方后,受托方虽然已经承担商品的实物保管责任,但仅为接受委托的委托销售商品,并根据实际销售的数量赚取一定比例的手续费。委托方有权要求收回商品或将其销售给其他的客户,受托方并不能主导这些商品的销售,这些商品对外销售与否、是否获利以及获利多少等不由受托方控制,受托方没有取得这些商品的控制权。因此,委托方将商品发送至受托方时,不应确认收入,而应当在受托方将商品销售给最终客户时确认收入。【提示】此类知识点可在《考点精编—一般商品销售收入的账务处理》进行学习。