A、正确

B、错误

答案:B

解析:解析:资产=负债+所有者权益,不可以随意交换顺序。本题解析反馈:没看懂看懂会计等式

A、正确

B、错误

答案:B

解析:解析:资产=负债+所有者权益,不可以随意交换顺序。本题解析反馈:没看懂看懂会计等式

A. 203.25

B. 202

C. 609.75

D. 606

解析:解析:该公司应当确认的应交所得税=(5000-3500-612-60+10-30+5)×25%=203.25(万元),选项A正确。【提示】此类知识点可在《考点汇编—所得税费用》进行学习。

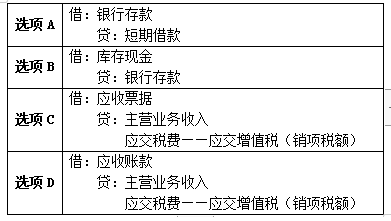

A. 从银行取得短期借款

B. 从银行提取现金

C. 销售商品收到对方开出的商业承兑汇票

D. 销售货物尚未收到款项

解析:解析:

A. 主营业务成本

B. 销售费用

C. 管理费用

D. 税金及附加

解析:解析:计算应交的车船税时:借:税金及附加贷:应交税费——应交车船税缴纳时:借:应交税费——应交车船税贷:银行存款

A. 正确

B. 错误

解析:解析:已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧。【提示】此类知识点可在《考点汇编-对固定资产计提折旧》进行学习。

A. 3165

B. 2850

C. 1950

D. 3300

解析:解析:5月末存货结存成本=1800+4200-(4500-450)×(1-30%)=3165(万元)。【提示】此类知识点可在《考点汇编-存货的概述》进行学习。

A. 参与经济决策

B. 进行会计核算

C. 实施会计监督

D. 预测经济前景

解析:解析:会计基本职能:核算职能、监督职能。会计概念、职能和目标

A. 向投资者宣告分派现金股利

B. 盈余公积发放现金股利

C. 出售固定资产发生净损失

D. 宣告分配股票股利

解析:解析:选项A,会导致所有者权益减少;借:利润分配——应付现金股利或利润贷:应付股利选项B,会导致所有者权益减少;借:盈余公积贷:应付股利选项C,计入资产处置损益借方,会减少利润总额,进而导致所有者权益减少;选项D,不做账务处理,不影响所有者权益总额。故选ABC。【提示】此类知识点可在《考点汇编—留存收益的账务处理》进行学习。

A. 盘盈的固定资产,应按重置成本确定其入账价值

B. 以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的账面余额比例对总成本进行分配,确认各项固定资产成本

C. 分期付款购买固定资产,实质上具有融资性质的,其成本以购买价款的现值为基础确定

D. 投资者投入的固定资产的成本按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外

解析:解析:以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的公允价值比例对总成本进行分配,确认各项固定资产成本,选项B不正确。

A. 正确

B. 错误

解析:解析:考核资本公积知识点,有限责任公司在设立时投入的非货币性资产的价值与实收资本一致,不存在资本公积——资本溢价的问题。【提示】此类知识点可在《考点汇编—资本公积的账务处理》进行学习。

A. 对外销售材料收入

B. 出售专利所有权收入

C. 转让生产设备的收入

D. 转让商标使用权收入

解析:解析:选项A、D计入其他业务收入。