A、正确

B、错误

答案:A

解析:解析:表述正确。【提示】此类知识点可在《考点汇编—会计要素及其确认条件》进行学习。

A、正确

B、错误

答案:A

解析:解析:表述正确。【提示】此类知识点可在《考点汇编—会计要素及其确认条件》进行学习。

解析:解析:该表述正确。

A. 6

B. 6.01

C. 6.78

D. 6.79

解析:解析:本题考核存货的成本确定,该批商品的单位成本=(1000×6+10)/1000=6.01(万元)。【提示】此类知识点可在《考点汇编-存货的概述》进行学习。

A. 企业购买材料开具的商业承兑汇票

B. 企业购买商品开具的银行本票

C. 企业接受劳务开具的银行汇票

D. 企业购买办公用品签发的转账支票

解析:解析:选项A,通过应付票据核算;选项B和C通过其他货币资金核算;选项D通过银行存款核算。2

A. 4000

B. 5088

C. 400

D. 424

解析:解析:客户在会籍期间可随时来俱乐部健身,且没有次数限制,客户已健身的次数不会影响其未来继续健身的次数,甲公司在该合同下的履约义务是承诺随时准备在客户需要时为其提供健身服务,因此,该履约义务属于在某一时段内履行的履约义务,并且该履约义务在会员的会籍期间内随时间的流逝而被履行。因此,甲公司按照直线法确认收入,每月应当确认的收入=5088÷(1+6%)÷12=400(元)。

A. 当期损益

B. 长期股权投资初始确认成本

C. 其他综合收益

D. 投资收益

解析:解析:企业为企业合并发生的审计、法律服务、评估咨询等中介费用及其他相关管理费用,应当于发生时借记“管理费用”科目,即记入当期损益

A. 1000

B. 1050

C. 1047.17

D. 1052.83

解析:解析:本题考核的是应付票据的知识点,2021年12月31日该公司应付票据的账面价值为应付票据面值。承兑手续费计入财务费用。【注意】银行承兑汇票的承兑银行,应按票面金额的一定比例向出票人收取手续费,银行承兑汇票手续费为市场调节价。并不一定是万分之五,按题目要求来。【提示】此类知识点可在《考点汇编——应付票据》进行学习

A. 50

B. 350

C. 380

D. 80

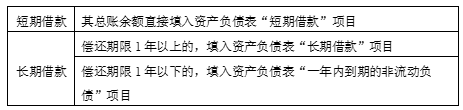

解析:解析:”短期借款”账户余额50万元及”无力支付的到期银行承兑汇票金额转为短期借款”的金额30万元,在资产负债表”短期借款”项目中填列,金额总计为80万元。一年内到期的”长期借款”账户余额300万元,在资产负债表”一年内到期的非流动负债”项目中填列,金额为300万元。【考点链接】

A. 103

B. 97

C. 107

D. 127

解析:解析:所得税费用=当期所得税+递延所得税=当期所得税+(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)=100+(35-30)-(18-20)=107(万元)。

A. 企业与客户签订交款提货合同,在企业销售商品并送货到客户指定地点,客户验收合格并付款

B. 房地产企业向客户销售商品房,在客户付款后取得房屋产权证时,表明企业已将该商品房的法定所有权转移给客户

C. 企业向客户销售为其定制的生产设备,客户收到并验收不合格后办理退货手续

D. 企业与客户签订销售商品合同,客户收到商品,确认无误后5日内付款;客户收到企业开具的发票并将商品验收入库

解析:解析:选项A,属于企业已将该商品实物转移给客户,即客户已占有该商品实物;选项B,属于企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权;选项C,属于客户不接受该商品,表明控制权未发生转移;选项D,属于企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

A. 在会计实务中,对于带息票据,一般按照开出、承兑的应付票据的到期值入账

B. 企业因开出银行承兑汇票而支付银行的承兑汇票手续费,应当计入当期财务费用

C. 应付银行承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转入短期借款

D. 应付商业承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转入应付账款

解析:解析:在会计实务中,由于应付票据的偿付时间较短,一般按照开出、承兑的应付票据的面值入账。