A、正确

B、错误

答案:B

解析:解析:记账后发现记账凭证中的应借、应贷会计科目有错误所引起的记账错误应当使用红字更正法。本题解析反馈:没看懂看懂借贷记账法

A、正确

B、错误

答案:B

解析:解析:记账后发现记账凭证中的应借、应贷会计科目有错误所引起的记账错误应当使用红字更正法。本题解析反馈:没看懂看懂借贷记账法

A. 4050

B. 4000

C. 32000

D. 32050

解析:解析:甲上市公司应该按照股票面值计入股本,所以计入股本的是4000万元。

A. 37200

B. 36000

C. 14140

D. 36360

解析:解析:当月领用M材料360千克的实际成本总额=(10000+26250+14250)/(100+250+150)×360=36360(元),选项D正确。

A. 0.2

B. 0.25

C. 0.5

D. 0.6

解析:解析:法定盈余公积累计已达注册资本的50%时可以不再提取。【提示】此类知识点可在《考点汇编—留存收益的账务处理》进行学习。

A. 属于资产类账户

B. 增加在贷方

C. 属于无形资产账户的备抵账户

D. 增加在借方

解析:解析:备抵账户的账户结构与被调整账户的结构相反。本题解析反馈:没看懂看懂借贷记账法

A. 正确

B. 错误

解析:解析:应付账款一般在较短期限内支付,但有时由于债权单位撤销或其他原因而使应付账款无法清偿。企业对于确实无法支付的应付账款应予以转销,按其账面余额计入营业外收入,借记“应付账款”科目,贷记“营业外收入”科目。故本题表述正确。【提示】此类知识点可在《考点汇编——应付账款》进行学习

A. 租金收入通过“其他业务收入”等科目核算

B. 在每期计提折旧或者摊销时,计提的折旧和摊销金额需要记入“管理费用”科目

C. 发生减值时,需要将减值的金额记入“资产减值损失”科目

D. 在满足一定条件时,可以转换为公允价值模式进行后续计量

解析:解析:选项B,采用成本模式计量的投资性房地产,每期的折旧或摊销额应记入“其他业务成本”等科目

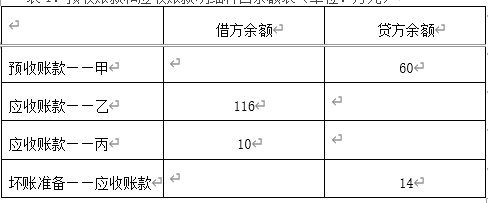

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

A. 确认乙公司坏账损失时,信用减值损失增加6万元

B. 确认乙公司坏账损失时,坏账准备减少6万元

C. 收回已转销的丁公司账款时,坏账准备增加12万元

D. 收回已转销的丁公司账款时,信用减值损失减少12万元

解析:解析:确认乙公司坏账时,借记坏账准备,贷记应收账款;收回已转销的丁公司账款时借记应收账款,贷记坏账准备,同时借记银行存款,贷记应收账款,选项B、C正确。

A. 管理费用

B. 所得税费用

C. 本年利润

D. 长期待摊费用

解析:解析:选项AB,属于损益类科目,期末应无余额,符合题意;选项C,本年利润属于所有者权益类科目,年末需要转入留存收益,年末无余额,符合题意;选项D,长期待摊费用属于资产类科目,期末一般有余额,不符合题意。故选ABC。【提示】此类知识点可在《考点汇编—期间费用、利润的构成、所得税费用、本年利润》进行学习。

A. 100

B. 113

C. 115

D. 13

解析:解析:应收账款核算的是企业销售商品、提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。应收账款入账价值=100+13+2=115

A. 1507

B. 1517

C. 1516

D. 1510

解析:解析:申请银行汇票转入银行汇票存款,资产总额不变;从银行提取现金,资产总额不变;收到设备投资增加资产总额,故该企业2020年末的资产总额=1500+10=1510(万元)。本题解析反馈:没看懂看懂会计要素及其确认条件