A、正确

B、错误

答案:B

解析:解析:费用类账户的增加额在借方,会计期末,费用类账户的增加额一般都要通过贷方转出;收入类账户的增加额在贷方,会计期末,收入类账户的增加额一般都要通过借方转出。本题解析反馈:没看懂看懂借贷记账法

A、正确

B、错误

答案:B

解析:解析:费用类账户的增加额在借方,会计期末,费用类账户的增加额一般都要通过贷方转出;收入类账户的增加额在贷方,会计期末,收入类账户的增加额一般都要通过借方转出。本题解析反馈:没看懂看懂借贷记账法

解析:解析:正确,企业利润表中”综合收益总额”项目,应根据企业当年的”净利润”和”其他综合收益的税后净额”的合计数计算填列。

A. 应由保险公司和过失人承担的赔款,计入”其他应收款”科目

B. 入库的残料价值,记入”原材料”科目

C. 盘亏库存商品净损失中,属于一般经营损失的部分,记入”管理费用”科目

D. 盘亏库存商品净损失中,属于非常损失的部分,计入”营业外支出”科目

解析:解析:以上说法均正确。

解析:解析:应付职工薪酬项目,反映企业根据有关规定应付给职工的工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、非货币性福利、辞退福利等各种薪酬。

A. 正确

B. 错误

解析:解析:企业采用计划成本、标准成本、定额成本等类似成本进行直接材料日常核算的,期末,应当将耗用直接材料的计划成本或定额成本等类似成本调整为实际成本。

A. 出现严重的财务困难

B. 大规模削减业务

C. 涉及诉讼

D. 转产生产新产品

解析:解析:持续经营是指在可以预见的将来,企业将会按当前的规模和状态持续经营下去,不会停业,也不会大规模削减业务。

A. 以固定资产对外投资

B. 开出商业汇票偿还前欠货款

C. 以银行存款偿还前欠采购原料款项

D. 取得银行借款存入银行

解析:解析:选项A,资产内部此增彼减;选项B,属于负债内部此增彼减;选项C,资产、负债同时减少;选项D,资产、负债同时增加。本题解析反馈:没看懂看懂会计等式

A. 正确

B. 错误

解析:解析:反映企业财务状况的要素(资产、负债、所有者权益)和反映企业经营成果的要素(收入、费用、利润)之间互相影响,企业经营成果越好通常企业财务状况越好,而企业财务状况越好不一定企业经营成果越好。本题解析反馈:没看懂看懂会计科目和账户

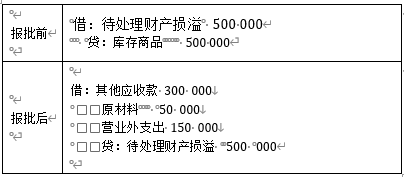

A. 批准处理前:借:待处理财产损溢500000贷:主营业务成本500000

B. 批准处理后:借:其他应收款300000原材料50000营业外支出150000贷:待处理财产损溢500000

C. 批准处理后:借:管理费用150000贷:待处理财产损溢150000

D. 批准处理前:借:待处理财产损溢150000贷:库存商品150000

解析:解析:

A. 100000

B. 113000

C. 120000

D. 135600

解析:解析:甲公司接受乙公司投入的材料物资,材料物资按合同或协议约定的价值入账(但约定价值不公允的除外)。甲公司实收资本增加=120000×(1+13%)=135600(元)。

A. 75900

B. 177100

C. 32900

D. 43000

解析:解析:销售毛利=(258000-5000)×30%=75900(元),销售成本=(258000-5000)-75900=177100(元),期末存货成本=52000+158000-177100=32900(元)。