A、 正确

B、 错误

答案:B

解析:解析:原始凭证金额有误,由出具单位重开,不得在原始凭证上更正。原始凭证有除金额外其他错误,由出具单位重开或更正,并加盖单位公章或财务章。会计凭证

A、 正确

B、 错误

答案:B

解析:解析:原始凭证金额有误,由出具单位重开,不得在原始凭证上更正。原始凭证有除金额外其他错误,由出具单位重开或更正,并加盖单位公章或财务章。会计凭证

A. 资本公积

B. 实收资本

C. 盈余公积

D. 营业外收入

解析:解析:企业增资扩股时,投资者实际缴纳的出资额大于其按约定比例计算的在注册资本中所占份额的部分,属于资本(股本)溢价,计入资本公积,选项A正确。

A. 0.0167

B. 0.0172

C. 0.05

D. 0.0833

解析:解析:甲公司2021年1月份的材料成本差异率=[30+(380-400)]/(200+400)×100%=1.67%,选项A正确。【提示】此类知识点可在《考点汇编-原材料》进行学习。

A. 212.1

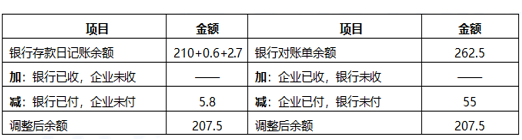

B. 206.7

C. 213.3

D. 207.5

E.

F.

G.

H.

I.

J.

解析:解析:若有错账和未达账项,先调错账,才能调企业的银行存款日记账;如果题目给出银行对账单余额(银行的记录,不会有错),也可以直接调对账单。方法一:调整银行存款日记账,(1)、(4)属于记账差错,(1)多记成本(3.7-3.1)=0.6(万元),(4)少记收入(9.6-6.9)=2.7(万元)。(2)、(3)属于未达账项,(2)属于”银付企未付”,少记5.8万元,(3)属于”企付银未付”,应调银行对账单而不是调银行存款日记账。综上,8月31日调节后的银行存款余额=210+(3.7-3.1)+(9.6-6.9)-5.8=207.5(万元)。方法二:调整银行对账单,(3)属于”企付银未付”,调整银行对账单余额262.5-55=207.5(万元)。编制银行存款余额调节表:

A. 库存现金

B. 其他货币资金

C. 其他应收款

D. 母公司投资转入的设备

解析:解析:财产清查是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。【提示】此类知识点可在《考点汇编—财产清查概述》进行学习。

A. 实际成本法

B. 分次摊销法

C. 一次转销法

D. 计划成本法

解析:解析:对于价值较低或者极易损坏的低值易耗品,应采用一次转销法进行摊销;对于可供多次反复使用的低值易耗品,应采用分次摊销法进行摊销。因此本题的答案应该选B。【提示】此类知识点可在《考点汇编-周转材料》进行学习。

A. 强化会计职业道德意识

B. 建立严重失信会计人员“黑名单”制度

C. 加强会计诚信教育

D. 建立会计人员信用信息管理制度

解析:解析:增强会计人员诚信意识的措施包括强化会计职业道德意识,加强会计诚信教育。建立严重失信会计人员“黑名单”制度,建立会计人员信用信息管理制度属于建设会计人员信用档案的具体措施。故选项A、C正确。

A. 债权投资应当按照取得时的购买价款和相关税费之和作为初始确认金额

B. 在取得时,如果实际支付的价款中包含已到付息期但尚未领取的债券利息,应一并计入债权投资成本

C. 采用实际利率法时,债权投资在持有期间应当按照摊余成本和实际利率计算确认利息收入,计入投资收益

D. 持有期间预期发生信用减值损失的应计提债权投资减值准备

解析:解析:选项B,实际支付价款中包含的已到付息期但尚未领取的债券利息,应当单独确认为应收利息,不计入债权投资的成本。

A. 向所有者(股东)分配利润

B. 所有者投入资本

C. 提取的盈余公积

D. 综合收益总额

解析:解析:所有者权益变动表中,至少应当单独列示的项目:(1)综合收益总额;(2)会计政策变更和差错更正的累积影响金额;(3)所有者投入资本和向所有者分配利润;(4)提取的盈余公积;(5)实收资本或资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

A. 3360

B. 3350

C. 3760

D. 3270

解析:解析:提取盈余公积属于所有者权益内部变动,2800+900-400+60=3360万元。

A. 职工出差报销的差旅费

B. 向职工提供的生活困难补助

C. 职工离职后福利

D. 开展职业技能培训支出

解析:解析:选项A不属于应付职工薪酬核算范围。应计入管理费用。