A、 正确

B、 错误

答案:A

解析:解析:表述正确。财产清查的方法与处理

A、 正确

B、 错误

答案:A

解析:解析:表述正确。财产清查的方法与处理

A. 权责发生制是以取得款项的权利或支付款项的义务为标志来确定本期收入和费用

B. 收付实现制是以现金的实际收付为标志来确认本期收入和支出

C. 企业可以自行选择按权责发生制或收付实现制进行会计核算,一经选定,一个会计年度内不得变更

D. 事业单位的会计核算一律采用收付实现制

解析:解析:收付实现制是以现金的实际收付为标志来确认本期收入和支出,凡是本期实际收到的款项的收入和付出款项的费用,不论是否归属于本期,都应当作为本期的收入和费用处理。权责发生制是以取得款项的权利或支付款项的义务为标志来确定本期收入和费用,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

A. 320000

B. 352800

C. 324000

D. 356400

解析:解析:本题考核销售商品收入的计算。企业应该按照扣除商业折扣后的金额确认收入,因此该企业在这项交易中应确认的收入=6000×60×(1-10%)=324000(元)。

A. 正确

B. 错误

解析:解析:是存出投资款。其他货币资金

A. 200

B. 250

C. 220

D. 280

解析:解析:准予扣除的工会经费=300×2%=6(万元)>实际发生的工会经费5万元,不需要纳税调整,当期应交所得税=800×25%=200(万元),递延所得税=(80-50)-(30-20)=20(万元),甲公司2020年的所得税费用=200+20=220(万元),选项C正确。

A. 管理人员差旅费

B. 业务宣传费

C. 广告费

D. 业务招待费

解析:解析:管理人员差旅费和业务招待费属于管理费用的核算范围;业务宣传费和广告费属于销售费用的核算范围。

解析:解析:委托外单位加工完成的存货,包括加工后的原材料,包装物,低值易耗品,半成品,产成品等,其成本包括实际耗用的原材料或者半成品,加工费,装卸费,保险费,委托加工的往返运输费等费用以及按规定应计入成本的税费。

A. 本月借方余额为22万元

B. 本月贷方余额为22万元

C. 本月贷方发生额为22万元

D. 本月借方发生额为22万元

E.

F.

G.

H.

I.

J.

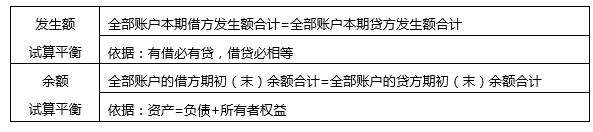

解析:解析:所有科目借方发生额合计等于所有科目贷方发生额合计,据此推算”银行存款”科目必须有借方发生额22元。

A. 正确

B. 错误

解析:解析:采用月末一次加权平均法,只在月末一次进行计算,所以当月发出材料的单位成本是相同的。【提示】此类知识点可在《考点汇编-存货的概述》进行学习。

A. 出借包装物的摊销额

B. 销售材料结转成本

C. 自建厂房领用自产产品成本

D. 经营出租固定资产修理费

解析:解析:选项A计入”销售费用”,选项C计入”在建工程”。

解析:解析:企业接受投资者投入的固定资产、存货、无形资产,应按投资合同或协议约定的价值作为相应资产的入账价值,不公允的除外。