A、 本月借方余额为22万元

B、 本月贷方余额为22万元

C、 本月贷方发生额为22万元

D、 本月借方发生额为22万元

E、

F、

G、

H、

I、

J、

答案:D

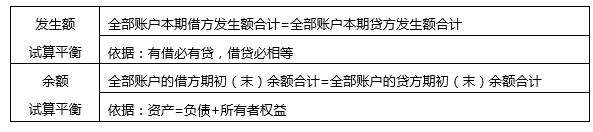

解析:解析:所有科目借方发生额合计等于所有科目贷方发生额合计,据此推算”银行存款”科目必须有借方发生额22元。

A、 本月借方余额为22万元

B、 本月贷方余额为22万元

C、 本月贷方发生额为22万元

D、 本月借方发生额为22万元

E、

F、

G、

H、

I、

J、

答案:D

解析:解析:所有科目借方发生额合计等于所有科目贷方发生额合计,据此推算”银行存款”科目必须有借方发生额22元。

A. 50

B. 58

C. 55

D. 60

解析:解析:应确认的管理费用=50+5=55(万元)

A. 发行股票取得的股本溢价

B. 转销确实无法偿还的应付账款

C. 接受现金捐赠

D. 长期股权投资权益法核算下,因被投资单位资本公积增加而增加的所有者权益

解析:解析:本题考核资本公积的核算内容。选项BC应计入营业外收入。

A. 资本公积

B. 其他综合收益

C. 其他业务收入

D. 投资收益

解析:解析:投资性房地产无论采用成本模式还是公允价值模式进行后续计量,取得的租金收入均记入“其他业务收入”科目。

A. 正确

B. 错误

解析:解析:原始凭证金额有误,由出具单位重开,不得在原始凭证上更正。原始凭证有除金额外其他错误,由出具单位重开或更正,并加盖单位公章或财务章。会计凭证

A. 主营业务收入

B. 资产处置收益

C. 信用减值损失

D. 营业外支出

解析:解析:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失),选项ABC不正确;营业外支出影响企业利润总额但不影响营业利润,选项D正确。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习

A. 未查明原因的现金溢余计入营业外收入

B. 应支付给有关单位的现金溢余计入其他应付款

C. 无法查明原因的现金溢余冲减管理费用

D. 应支付给有关单位的现金溢余计入应付账款

解析:解析:选项C,计入”营业外收入”;选项D,计入”其他应付款”。

A. 正确

B. 错误

解析:解析:实收资本的构成比例或股东的股份比例,是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理》进行学习。

A. 340

B. 370

C. 470

D. 480

解析:解析:资产负债表中”存货”项目的金额=80+100-10+50+150-30=340(万元)。工程物资列入在建工程项目。

解析:解析:发行股票溢价收入计入“资本公积-股本溢价”,支付股票发行费冲减“资本公积-股本溢价”。

A. 20

B. 40

C. 200

D. 220

解析:解析:借:银行存款220贷:实收资本200(600×1/3)资本公积——资本溢价20【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理》进行学习。