A、 转让金融商品按盈亏相抵后的余额为销售额

B、 金融商品转让按照卖出价扣除已宣告未发放现金股利后的余额作为销售额

C、 金融商品转让按盈亏相抵后出现负差不可结转到下一纳税期

D、 年末金融商品转让按盈亏相抵后出现负差的,可以转入下一会计年度

答案:A

解析:解析:选项A表述正确,选项B表述错误,金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额;选项CD表述错误,转让金融商品按盈亏相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额互抵,但年末时仍出现负差的,不得转入下一纳税年度。故选A。【提示】此类知识点可在《考点汇编-出售交易性金融资产》进行学习。

A、 转让金融商品按盈亏相抵后的余额为销售额

B、 金融商品转让按照卖出价扣除已宣告未发放现金股利后的余额作为销售额

C、 金融商品转让按盈亏相抵后出现负差不可结转到下一纳税期

D、 年末金融商品转让按盈亏相抵后出现负差的,可以转入下一会计年度

答案:A

解析:解析:选项A表述正确,选项B表述错误,金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额;选项CD表述错误,转让金融商品按盈亏相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额互抵,但年末时仍出现负差的,不得转入下一纳税年度。故选A。【提示】此类知识点可在《考点汇编-出售交易性金融资产》进行学习。

解析:解析:低值易耗品在摊销完毕时,”周转材料——低值易耗品”明细科目的余额应为0。

A. 盈余公积转增资本

B. 收到投资者的投资

C. 资本公积转增资本

D. 结转损益类账户至本年利润

解析:解析:选项A、B、C都会引起实收资本增加,选项D不会引起实收资本发生变化。

A. 由出具单位重新开具凭证

B. 由出具单位在凭证上更正并由经办人员签名

C. 由出具单位在凭证上更正并由单位负责人签名

D. 由出具单位在凭证上更正并加盖出具单位公章

解析:解析:原始凭证金额有错误,应当由开具单位重开;原始凭证其他错误,应当由出具单位重开或更正,并在更正处加盖出具单位公章。选项A正确。会计凭证

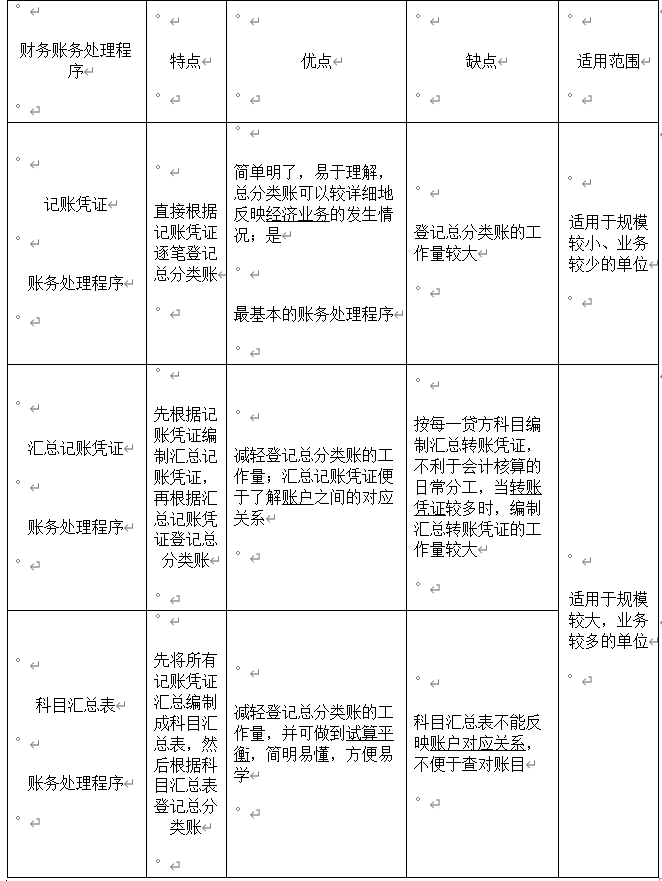

A. 简单明了、易于理解

B. 总分类账可以较详细地记录经济业务的发生情况

C. 便于进行会计科目的试算平衡

D. 减轻了登记总分类账的工作量

解析:解析:选项C,属于科目汇总表账务处理程序的优点;选项D,属于科目汇总表账务处理程序与汇总记账凭证账务处理程序的优点。

A. 33.4

B. 29.7

C. 30.9

D. 33.6

解析:解析:由于在赊销后10天以上、20天以内收回货款,因此该企业实际收款金额=30×13%-30×(1-1%)=33.6(万元)。

A. 租出非专利技术的摊销额

B. 对外公益性捐赠的商品成本

C. 支付的税收滞纳金

D. 自然灾害导致生产线报废净损失

解析:解析:租出非专利技术摊销额计入其他业务成本,会减少当期营业利润。选项A,借:其他业务成本贷:累计摊销选项B,借:营业外支出贷:库存商品【成本价】应交税费——应交增值税(销)选项C,借:营业外支出贷:银行存款选项D,借:营业外支出贷:固定资产清理

A. 小规模纳税企业销售货物或者提供应税劳务,一般情况下,只能开具普通发票,不能开具增值税专用发票

B. 小规模纳税企业销售货物或提供应税劳务,实行简易办法计算应纳税额,按照不含税销售额的一定比例计算征收

C. 小规模纳税企业在”应交增值税”明细科目下应设置”已交税金”等专栏

D. 小规模纳税企业购入货物取得增值税专用发票,其支付的增值税额可计入进项税额,并由销项税额抵扣,而不计入购入货物的成本

解析:解析:本题考核小规模纳税企业增值税的处理。小规模纳税企业购入货物无论是否具有增值税专用发票,其支付的增值税额均不计入进项税额,不得由销项税额抵扣,而计入购入货物的成本;小规模纳税企业不需要在”应交增值税”明细科目中设置专栏。2

A. 凭证日期是否真实、业务内容是否真实

B. 审核原始凭证所记录经济业务是否违反国家法律

C. 审核原始凭证各项基本要素是否齐全

D. 审核原始凭证各项金额计算及填写是否正确

解析:解析:选项B属于合法性审核;选项C属于完整性审核;选项D属于正确性审核。会计凭证

A. 当存货的成本低于可变现净值时,存货按成本计价

B. 计提存货跌价准备的影响因素消失,价值得以恢复时应在原计提的跌价准备金额内转回

C. 转回存货跌价准备时,将转回的金额计入管理费用中

D. 企业计提存货跌价准备会减少企业当期营业利润

解析:解析:转回存货跌价准备时,将转回的金额计入”资产减值损失”,分录如下:借:存货跌价准备贷:资产减值损失

解析:解析:正确,企业编制资产负债表时,应将资产负债表日后一年内到期的长期借款,列入资产负债表”一年内到期的非流动负债”项目。