A、2262

B、 O

C、14462

D、14862

答案:C

解析:解析:本题的相关会计分录为:借:待处理财产损溢19662贷:原材料17400应交税费——应交增值税(进项税额转出)2262【17400x13%】借:管理费用14462其他应收款5200贷:待处理财产损溢19662

A、2262

B、 O

C、14462

D、14862

答案:C

解析:解析:本题的相关会计分录为:借:待处理财产损溢19662贷:原材料17400应交税费——应交增值税(进项税额转出)2262【17400x13%】借:管理费用14462其他应收款5200贷:待处理财产损溢19662

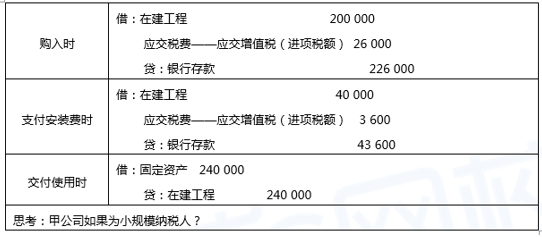

A. 购进时借记”在建工程”200000

B. 购进时借记”固定资产”200000

C. 交付使用时借记”固定资产”240000

D. 交付使用时贷计”在建工程”240000

解析:解析:

A. 委托加工物资时由受托方代收代缴的消费税

B. 厂部车辆应缴的车船税

C. 销售矿产品应交的资源税

D. 签订合同交纳的印花税

解析:解析:选项A,计入委托加工物资成本或应交税费的借方。

A. 银行存款

B. 现金

C. 预付账款

D. 泥砂

解析:解析:往来款项的清查一般采用发函询证的方法进行核对,C选项预付账款属于往来款项;A选项银行存款采用与开户银行核对账目的方法;B选项现金采取实地盘点法;D选项采用技术推算法。财产清查的方法与处理

A. 银行存款

B. 预收账款

C. 预付账款

D. 存货

解析:解析:往来款项主要包括应收、应付款项和预收、预付款项等,往来款项的清查一般采用发函询证的方法进行核对。银行存款的清查是采用与开户银行核对账目的方法进行的。存货等实物资产的清查方法主要包括实地盘点法和技术推算法。财产清查的方法与处理

解析: 该题是一个判断题,关于企业对固定资产进行更新改造的会计处理。选项B是正确的。 当企业对固定资产进行更新改造时,通常会将该固定资产账面价值转入在建工程,而不是直接冲减在建工程。被替换部件的变价收入通常不会冲减在建工程,而是作为收入或其他相关科目进行处理。

A. 提取盈余公积

B. 宣告分派现金股利

C. 资本公积转增股本

D. 盈余公积补亏

解析:解析:选项A、C、D,所有者权益构成项目增减变化,所有者权益总额不变;选项B,所有者权益和负债增减变动。选项B正确。本题解析反馈:没看懂看懂会计科目和账户

A. 向中介机构支付的咨询费

B. 商标法权案发生的诉讼费

C. 行政管理部门负担的工会经费

D. 专设销售机构固定资产的管理费

解析:解析:选项ABC计入管理费用核算,选项D记入为销售部门使用,应记入销售费用。

A. 收入-费用=利润

B. 资产=净资产

C. 资产=负债+所有者权益+收入-费用

D. 资产=负债+所有者权益

解析:解析:资产=负债+所有者权益属于企业编制资产负债表的依据。选项D正确。【提示】此类知识点可在《考点汇编—会计等式》进行学习。

A. 正确

B. 错误

解析:解析:负债是指企业过去的交易或事项形成的,预期会导致经济利益流出企业的”现时义务”。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 借记”销售费用”科目5.06万元

B. 借记”税金及附加”科目0.1万元

C. 借记”财务费用”科目2万元

D. 借记”管理费用”科目1.06万元

解析:解析:销售费用=4+1.06=5.06(万元),A正确;税金及附加是指企业经营活动应负担的相关税费,包括消费税城市维护建设税教育费附加资源税房产税、城镇土地使用税、车船税、印花税等。税金及附加为0.1万元,B正确;现金折扣计入财务费用,C正确。