A、153

B、162

C、170

D、187

答案:A

解析:解析:本月材料成本差异率=(-20-15)/(200+150)×100%=-10%,领用原材料的实际成本=180×(1-10%)=162(万元),当月结存材料的实际成本=200-20+135-162=153(万元)。【提示】此类知识点可在《考点汇编-原材料》进行学习。

A、153

B、162

C、170

D、187

答案:A

解析:解析:本月材料成本差异率=(-20-15)/(200+150)×100%=-10%,领用原材料的实际成本=180×(1-10%)=162(万元),当月结存材料的实际成本=200-20+135-162=153(万元)。【提示】此类知识点可在《考点汇编-原材料》进行学习。

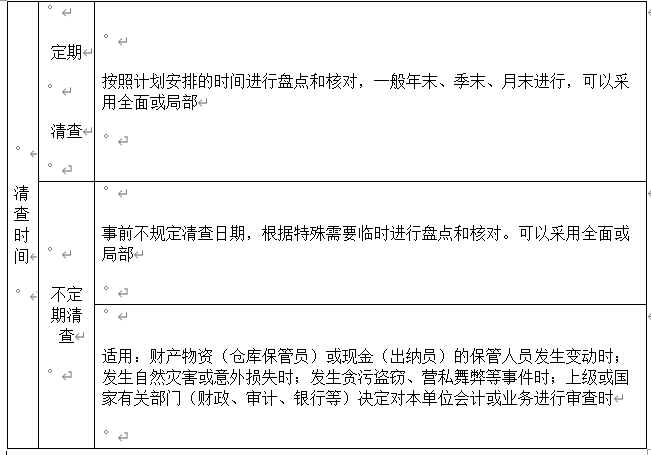

A. 定期清查

B. 不定期清查

C. 局部清查

D. 全面清查

解析:解析:选项C、D,按照清查的范围分类可分为全面清查和局部清查。

A. 管理费用

B. 所得税费用

C. 本年利润

D. 长期待摊费用

解析:解析:选项AB,属于损益类科目,期末应无余额,符合题意;选项C,本年利润属于所有者权益类科目,年末需要转入留存收益,年末无余额,符合题意;选项D,长期待摊费用属于资产类科目,期末一般有余额,不符合题意。故选ABC。【提示】此类知识点可在《考点汇编—期间费用、利润的构成、所得税费用、本年利润》进行学习。

A. 212.1

B. 206.7

C. 213.3

D. 207.5

解析:解析:若有错账和未达账项,先调错账,才能调企业的银行存款日记账;如果题目给出银行对账单余额(银行的记录,不会有错),也可以直接调对账单。方法一:调整银行存款日记账,(1)、(4)属于记账差错,(1)多记成本(3.7-3.1)=0.6(万元),(4)少记收入(9.6-6.9)=2.7(万元)。(2)、(3)属于未达账项,(2)属于”银付企未付”,少记5.8万元,(3)属于”企付银未付”,应调银行对账单而不是调银行存款日记账。综上,8月31日调节后的银行存款余额=210+(3.7-3.1)+(9.6-6.9)-5.8=207.5(万元)。方法二:调整银行对账单,(3)属于”企付银未付”,调整银行对账单余额262.5-55=207.5(万元)。

A. 实收资本

B. 资本公积

C. 盈余公积

D. 未分配利润

解析:解析:盈余公积为从利润中提取,未分配利润也来源于利润;利润即为企业生产经营活动形成的经营成果。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 6100

B. 6120

C. 5900

D. 582

解析:解析:本月材料成本差异率=(-50+5200-5000)/(2500+5000)×100%=2%,发出材料的实际成本=6000+6000×2%=6120(万元)。

解析:解析:企业确认与收益相关的政府补助,借记”银行存款”等科目,贷记”营业外收入”科目,或通过”递延收益”科目分期计入当期损益。

解析:解析利润表又称损益表是反映企业在一定会计期间的经营成果的报表

A. 正确

B. 错误

解析:解析:对于票据的贴现,企业应该按实际收到的金额(即票据到期值减去贴现息),记入”银行存款”科目,贴现息计入”财务费用”科目。银行存款

A. 总分类账与所属明细分类账的核对

B. 银行存款日记账与银行对账单的核对

C. 账簿记录与记账凭证的核对

D. 总分类账与日记账的核对

解析:解析:账实核对的内容主要包括:库存现金日记账账面余额与现金实际库存数逐日核对是否相符;银行存款日记账账面余额与对账单余额定期核对是否相符;各项财产物资明细账账面余额与财产物资实有数额定期核对是否相符;有关债权债务明细账账面余额与对方单位债权债务账面记录核对是否相符。本题选B。总分类账与所属明细分类账的核对和总分类账与日记账的核对属于账账核对,账簿记录与记账凭证的核对属于账证核对。

A. 正常处置固定资产净收入

B. 提供设备安装劳务收入

C. 出租固定资产取得的收入

D. 销售代修品收入

解析:解析:正常处置固定资产净收入计入资产处置损益。