A、 存货跌价准备一经计提在存货持有期间不得转回

B、 转回存货跌价准备会减少存货的账面价值

C、 存货的成本高于其可变现净值的差额为当期需要计提的存货跌价准备

D、 企业出售存货时要将对应的存货跌价一并结转

答案:D

解析:解析:以前计提存货跌价准备的影响因素已经消失,应在原计提跌价准备的金额内转回,选项A不正确;存货账面价值=存货账面余额-存货跌价准备,转回存货跌价准备会增加存货账面价值,选项B不正确;存货的成本高于其可变现净值的差额为当期需要提足的存货跌价准备,如果期初有余额,则本期计提存货跌价准备的金额应当将期初余额考虑在其中,选项C不正确。【提示】此类知识点可在《考点汇编-存货减值》进行学习。

A、 存货跌价准备一经计提在存货持有期间不得转回

B、 转回存货跌价准备会减少存货的账面价值

C、 存货的成本高于其可变现净值的差额为当期需要计提的存货跌价准备

D、 企业出售存货时要将对应的存货跌价一并结转

答案:D

解析:解析:以前计提存货跌价准备的影响因素已经消失,应在原计提跌价准备的金额内转回,选项A不正确;存货账面价值=存货账面余额-存货跌价准备,转回存货跌价准备会增加存货账面价值,选项B不正确;存货的成本高于其可变现净值的差额为当期需要提足的存货跌价准备,如果期初有余额,则本期计提存货跌价准备的金额应当将期初余额考虑在其中,选项C不正确。【提示】此类知识点可在《考点汇编-存货减值》进行学习。

A. 应收股利

B. 存货

C. 长期借款

D. 在建工程

解析:解析:本题考核非流动资产项目包含的内容。选项A、B属于流动资产项目,选项C属于非流动负债项目。【提示】此类知识点可在《考点汇编——资产负债表的概述》进行学习

A. 已交税金

B. 减免税款

C. 简易计税

D. 预交增值税

解析:解析:增值税一般纳税人应当在”应交税费”科目下设置”应交增值税”、”未交增值税”、”预缴增值税”、”待抵扣进项税额”、”待认证进项税额”、”待转销项税额”、”简易计税”等明细科目;需要在”应交增值税”明细科目设置”进项税额”、”销项税额抵减”、”已交税金”、”转出未交增值税”、”减免税款”、”销项税额”、”出口退税”、”进项税额转出”、”转出多交增值税”等专栏。选项CD,属于”应交税费”的明细科目。

解析:解析:企业为职工额外劳动消耗支付的经济补偿和辞退职工支付的补偿均属于职工薪酬的内容。

A. 正确

B. 错误

解析:解析:对于票据的贴现,企业应该按实际收到的金额(即票据到期值减去贴现息),记入”银行存款”科目,贴现息计入”财务费用”科目。银行存款

A. 应收利息

B. 应收票据

C. 应收股利

D. 其他应收款

解析:解析:“其他应收款”项目,反映企业除应收票据及应收账款、预付账款等经营活动以外的其他各种应收、暂付的款项。本项目应根据“应收利息”“应收股利”“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

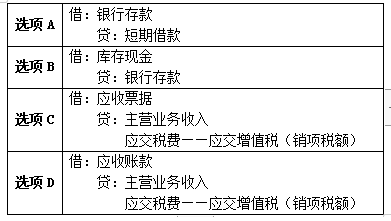

A. 从银行取得短期借款

B. 从银行提取现金

C. 销售商品收到对方开出的商业承兑汇票

D. 销售货物尚未收到款项

解析:解析:

A. 委托加工物资

B. 尚待加工的半成品

C. 受托代销商品

D. 长期租入的固定资产

解析:解析:选项C,属于委托方的资产。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 固定资产盘亏产生的损失计入管理费用

B. 计提减值准备后的固定资产以扣除减值准备后的账面价值为基础计提折旧

C. 增值税一般纳税人购入的生产设备支付的增值税不计入固定资产成本

D. 对于固定资产均应按照确定的方法计提折旧

解析:解析:选项A,固定资产盘亏产生的损失应计入营业外支出;选项D,企业应当对所有固定资产计提折旧,但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。

A. 预付账款"和"应付账款"科目所属明细科目期末借方余额合计数,减去预付账款计提的坏账准备"

B. 预付账款"和"预收账款"科目所属明细科目期末借方余额合计数,减去预付账款计提的坏账准备"

C. 预付账款"和"应付账款"科目所属明细科目期末借方余额合计数"

D. 预付账款"和"预收账款"科目所属明细科目期末借方余额合计数"

解析:解析:资产负债表中,预付款项"项目是根据"预付账款"和"应付账款"科目所属明细科目期末借方余额合计数,减去"坏账准备"科目中有关预付账款计提的坏账准备余额后的净额填列。"

A. 30000

B. 9000

C. 6000

D. 40000

解析:解析:甲公司应确认该项劳务的收入=60000×6000/(6000+34000)=9000(元),选项B正确。