A、 借记待处理财产损溢科目939万元

B、 贷记原材料科目100万元

C、 贷记库存商品科目800万元

D、 贷记应交税费--应交增值税(进项税额转出)科目13万元

答案:D

解析:解析:借:待处理财产损溢939贷:原材料100库存商品800应交税费--应交增值税(进项税额转出)39【提示】此类知识点可在《考点汇编-存货清查》进行学习。

A、 借记待处理财产损溢科目939万元

B、 贷记原材料科目100万元

C、 贷记库存商品科目800万元

D、 贷记应交税费--应交增值税(进项税额转出)科目13万元

答案:D

解析:解析:借:待处理财产损溢939贷:原材料100库存商品800应交税费--应交增值税(进项税额转出)39【提示】此类知识点可在《考点汇编-存货清查》进行学习。

A. 借:财务费用5000应付利息2500贷:银行存款7500

B. 借:财务费用7500贷:银行存款7500

C. 借:应付利息5000贷:银行存款5000

D. 借:财务费用2500应付利息5000贷:银行存款7500

解析:解析:借款利息分月计提,按季支付;2020年6月30日支付利息时:借:应付利息5000(600000×5%/12×2)财务费用2500(600000×5%/12)贷:银行存款7500

A. 正确

B. 错误

解析:解析:本题表述正确。银行存款财产清查的方法与处理

A. 710

B. 440

C. 1000

D. 1170

解析:解析:5月10日采购原材料,甲公司应支付的金额=9000×(1+13%)+270=10440(元);转让的银行承兑汇票票面金额为10000元,则甲公司应补付的银行存款=10440-10000=440(元)。账务处理如下:借:原材料9270应交税费——应交增值税(进项税额)1170贷:应收票据10000银行存款440【提示】此类知识点可在《考点汇编-应收票据》进行学习。

A. 30000

B. 9000

C. 6000

D. 40000

解析:解析:甲公司应确认该项劳务的收入=60000×6000/(6000+34000)=9000(元),选项B正确。

A. 企业已将收到的银行汇票存入银行,但银行尚未收到相应的款项

B. 银行已为企业支付电费,企业尚未收到付款通知

C. 企业已开出支票,持票人尚未到银行办理结算手续

D. 银行已为企业收取货款,企业尚未收到收款通知

解析:解析:选项D,银行已为企业收取货款,企业尚未收到收款通知,说明企业银行存款日记账没有登记该笔业务,应调增银行存款日记账账面余额。财产清查的方法与处理

A. 销售产品取得货款存入银行

B. 把保险柜现金存入银行

C. 支付前欠租入包装物租金

D. 赊购一批原材料已入库

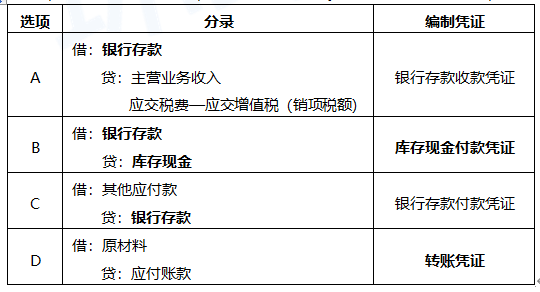

解析:解析:对于涉及”库存现金”和”银行存款”之间的相互划转业务,如将现金存入银行或者从银行提取现金,为了避免重复记账,一般只填制付款凭证,不再填制收款凭证。A选项应编制收款凭证,D选项编制转账凭证。会计凭证

A. 7.3

B. 38.5

C. 25.8

D. 80.3

解析:解析:税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加和资源税等。其中城市维护建设税、教育费附加是以实际缴纳的增值税、消费税为依据。因此,本题记入”税金及附加”项目的金额=20+(38+20)×(7%+3%)=25.8(万元)。

A. 正确

B. 错误

解析:解析:企业使用的会计软件应当提供不可逆的记账功能,确保对同类已记账凭证的连续编号,不得提供对已记账凭证的删除和插入功能,不得提供对已记账凭证日期、金额、科目和操作人的修改功能。

A. 资产

B. 费用

C. 负债

D. 库存现金

解析:解析:收入、费用、利润是反映经营成果的要素,资产、负债、所有者权益是反映财务状况的要素。选项D属于会计科目。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 全面清查

B. 局部清查

C. 定期清查

D. 不需要清查

解析:解析:需要进行全面清查的情况通常有:(1)年终决算前;(2)在合并、撤销或改变隶属关系前;(3)中外合资、国内合资前;(4)股份制改造前;(5)开展全面的资产评估、清产核资前;(6)单位主要领导调离工作前等。故选A。【提示】此类知识点可在《考点汇编—财产清查概述》进行学习。