A、正确

B、错误

答案:B

解析:解析:企业发生存货盘盈时冲减管理费用"科目。【提示】此类知识点可在《考点汇编-存货清查》进行学习。"

A、正确

B、错误

答案:B

解析:解析:企业发生存货盘盈时冲减管理费用"科目。【提示】此类知识点可在《考点汇编-存货清查》进行学习。"

A. 计入生产成本27000元

B. 确认管理费用4000元

C. 确认管理费用3000元

D. 确认应付职工薪酬45200元

解析:某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,总部管理人员20名。不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是()。 答案:D. 确认应付职工薪酬45200元 解析:企业向职工发放了200台加湿器,每台成本为150元,总成本为200 * 150 = 30000元。该企业适用增值税一般纳税人税率为13%,所以加湿器的增值税税额为200 * 13% = 26元/台。总共发放给职工200台,所以增值税的总额为200 * 26 = 5200元。因此,确认的非货币性职工薪酬为30000 + 5200 = 35200元。而选项D中确认的应付职工薪酬金额为45200元,这是因为除了发放给职工的价值35200元的加湿器外,还需要支付增值税5200元,所以总计为35200 + 5200 = 45200元。

解析:解析:费用属于日常活动经济利益的流出,会使所有者权益减少,但与向投资者分配利润无关;向投资者分配利润,借记”利润分配”,贷记”应付股利”,负债增加,所有者权益减少,不影响费用要素。

A. 对原始凭证的会计处理不同

B. 对明细账的登记方法不同

C. 对财务报表的编制方法不同

D. 对总分类账的登记依据和方法不同

解析:解析:企业常用的账务处理程序,主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序,它们之间的主要区别是登记总分类账的依据和方法不同,选项D正确。账务处理程序

A. 多次使用的低值易耗品,应根据使用次数分次进行摊销

B. 金额较小的低值易耗品,可在领用时一次计入成本费用

C. 随同商品出售的不单独计价的包装物成本,应计入其他业务成本

D. 随同商品销售出借的包装物的摊销额,应计入销售费用

解析:解析:随同商品出售单独计价的包装物的成本,应计入其他业务成本;如果是不单独计价的,计入销售费用,选项C错误。

A. 正确

B. 错误

解析:解析:考查所得税的计算,如果不存在纳税调整事项和递延所得税,利润表中的所得税费用"项目金额可以直接根据"利润总额"项目金额乘以所得税税率计算得到。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习"

A. 正确

B. 错误

解析:解析:银行汇票通过其他货币资金核算。其他货币资金

A. 200

B. 120

C. 212

D. 106

解析:解析:合同中的交易价格为200万元,同时客户在企业履约的同时即取得并消耗企业履约所带来的经济利益,所以在12月31日应确认收入=200×60%=120(万元)。3

解析: 该题是一个判断题,关于企业对固定资产进行更新改造的会计处理。选项B是正确的。 当企业对固定资产进行更新改造时,通常会将该固定资产账面价值转入在建工程,而不是直接冲减在建工程。被替换部件的变价收入通常不会冲减在建工程,而是作为收入或其他相关科目进行处理。

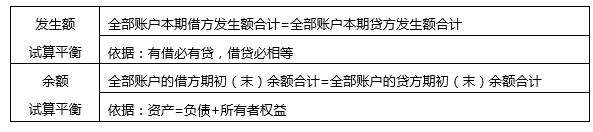

A. 本月借方余额为22万元

B. 本月贷方余额为22万元

C. 本月贷方发生额为22万元

D. 本月借方发生额为22万元

E.

F.

G.

H.

I.

J.

解析:解析:所有科目借方发生额合计等于所有科目贷方发生额合计,据此推算”银行存款”科目必须有借方发生额22元。

A. 发行股票的溢价收入

B. 按规定从净利润中提取的法定盈余公积

C. 累计未分配利润

D. 按股东大会决议从净利润中提取的任意盈余公积

解析:解析:留存收益包括盈余公积和未分配利润。发行股票的溢价收入应计入资本公积,不属于留存收益。