A、580

B、600

C、10

D、590

答案:A

解析:解析:因溢价购入该债券,初始确认时“债权投资——利息调整”科目在借方,后续相应的摊销在贷方,所以2×21年末确认投资收益的金额=590-10=580(万元)。会计分录为:借:债权投资——应计利息590贷:投资收益580债权投资——利息调整10

A、580

B、600

C、10

D、590

答案:A

解析:解析:因溢价购入该债券,初始确认时“债权投资——利息调整”科目在借方,后续相应的摊销在贷方,所以2×21年末确认投资收益的金额=590-10=580(万元)。会计分录为:借:债权投资——应计利息590贷:投资收益580债权投资——利息调整10

A. 28.5

B. 28

C. 8

D. 6

解析:解析:销售A材料、出售单独计价的包装物的成本均计入其他业务成本;生产车间固定资产的修理费用计入管理费用;出租无形资产的摊销额计入其他业务成本;出借包装物的摊销额(损失费用、折旧)计入销售费用。所以该企业2018年12月份应计入其他业务成本的金额=20+5+3=28(万元),选项B正确。

A. 销售佣金

B. 投标费

C. 为履行合同耗用的原材料

D. 非正常消耗的直接材料、直接人工和制造费用

解析:解析:选项A,应计入合同取得成本;选项BD,应计入当期损益。

A. 管理费用

B. 无形资产

C. 在建工程

D. 合同履约成本

解析:解析:无形资产在开发阶段的支出,符合资本化条件的,计入无形资产成本,不符合资本化条件的应该费用化,计入管理费用。【提示】此类知识点可在《考点汇编——应付职工薪酬的账务处理》进行学习

A. 无法查明原因的现金短缺

B. 正常处置固定资产的净损失

C. 因计量误差造成的盘亏

D. 结转捐赠物品的成本

解析:解析:A记入”管理费用”,选项B计入”资产处置损益”,C记入”管理费用”。

A. 资本公积

B. 投资收益

C. 公允价值变动收益

D. 其他综合收益

解析:解析:企业将自用房地产转换为以公允价值计量的投资性房地产时,转换日公允价值与原账面价值的差额,如果是借方差额,计入公允价值变动损益,如果是贷方差额,则计入其他综合收益。

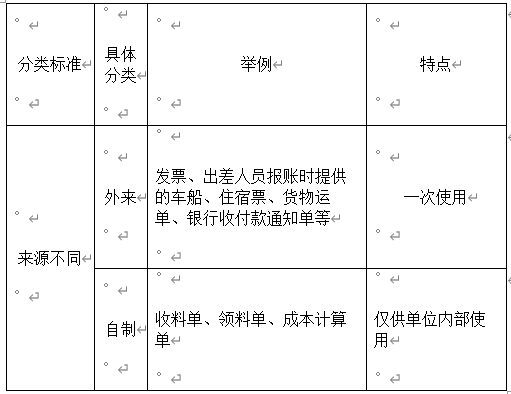

A. 领料单

B. 职工出差报销的飞机票

C. 产品入库单

D. 内部使用的借款单

解析:解析:外来原始凭证,简称外来凭证,是指在经济业务发生或完成时从其他单位或个人直接取得的原始凭证,或是能证明物品来路的最初证明。

A. 确认预计负债

B. 对应收账款计提坏账准备

C. 对外公布财务报表时提供可比信息

D. 将融资租出固定资产不再视为自有资产核算

解析:解析:选项A、B体现谨慎性;选项C,体现可比性。本题解析反馈: 没看懂 看懂

A. 购入交易性金融资产时,支付的相关交易费用计入投资收益核算

B. 企业取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始���账金额

C. 取得交易性金融资产时,支付价款中包含的应收未收利息应计入其成本核算

D. 交易性金融资产持有期间的公允价值变动应确认为其他综合收益

解析:解析:交易性金融资产初始成本不包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的利息,选项C错误;交易性金融资产持有期间的公允价值变动应计入公允价值变动损益核算,选项D错误。【提示】此类知识点可在《考点汇编-交易性金融资产的账务处理》进行学习。

A. 60

B. 12

C. 9

D. 10

解析:解析:本题考核与资产相关的政府补助的摊销。政府补助的摊销时间与无形资产的摊销时间一致,无形资产当月增加当月开始摊,因此政府补助也自3月起摊销,2020年应摊销10个月,确认的营业外收入=60÷5×10/12=10(万元),即对当期利润总额的影响。(提示:区分政府补助是与资产相关,还是与收益相关)

A. 正确

B. 错误

解析:解析:虽然总账和明细分类账用的是平行登记法,但难免会发生差错,故需要进行核对。