A、 盘盈的固定资产

B、 盘亏的固定资产

C、 报废的固定资产

D、 毁损的固定资产

答案:B

解析:解析:选项A,通过”以前年度损益调整”核算。选项C、D,通过”固定资产清理”核算。

A、 盘盈的固定资产

B、 盘亏的固定资产

C、 报废的固定资产

D、 毁损的固定资产

答案:B

解析:解析:选项A,通过”以前年度损益调整”核算。选项C、D,通过”固定资产清理”核算。

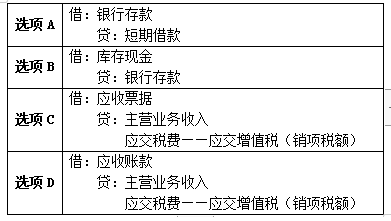

A. 从银行取得短期借款

B. 从银行提取现金

C. 销售商品收到对方开出的商业承兑汇票

D. 销售货物尚未收到款项

解析:解析:

A. 确认空气净化器产品作为福利时:借:销售费用358500贷:应付职工薪酬——非货币性福利358500

B. 发放空气净化器产品时:借:应付职工薪酬——非货币性福利358500贷:库存商品300000应交税费——应交增值税(销项税额)58500

C. 发放空气净化器产品时:借:应付职工薪酬——非货币性福利508500贷:主营业务收入450000应交税费——应交增值税(销项税额)58500借:主营业务成本300000贷:库存商品300000

D. 确认空气净化器产品作为福利时:借:销售费用508500贷:应付职工薪酬——非货币性福利508500

解析:解析:将自产空气净化器作为福利发放给专设销售机构职工,应当视同销售。确认空气净化器产品作为福利时:借:销售费用508500【15000×30×(1+13%)】贷:应付职工薪酬——非货币性福利508500实际发放空气净化器产品时:借:应付职工薪酬508500贷:主营业务收入450000(15000×30)应交税费——应交增值税(销项税额)58500借:主营业务成本300000(10000×30)贷:库存商品300000

A. 正确

B. 错误

解析:解析:专用凭证是指单位内部自行印制仅在本单位使用的原始凭证(领料单、工资费用分配表等),增值税专用发票属于通用凭证。会计凭证

A. 正确

B. 错误

解析:解析:试算平衡只是通过借贷金额是否平衡来检查账户记录是否正确的一种方法。如果借贷双方发生额或余额相等,表明账户记录基本正确,但有些错误并不影响借贷双方的平衡。因此,试算不平衡,表示记账一定有错误,但试算平衡时,不能表明记账一定正确。【提示】此类知识点可在《考点汇编—借贷记账法》进行学习。

解析:解析:商品流通企业在采购商品过程中发生的运杂费等进货费用,应当计入存货采购成本。进货费用数额较小的,也可以在发生时直接计入当期费用。

A. 借入款项时,借记”短期借款”科目350万元

B. 每月预提借款利息时,贷记”财务费用”科目5.25万元

C. 每月预提借款利息时,借记”应付利息”科目1.75万元

D. 借款到期归还本息时,贷记”银行存款”科目355.25万元

解析:解析:9月1日借:银行存款350贷:短期借款3509月末借:财务费用1.75贷:应付利息1.7510月末借:财务费用1.75贷:应付利息1.7511月末借:应付利息3.5财务费用1.75贷:银行存款5.25借:短期借款350贷:银行存款350

A. 火车票

B. 增值税专用发票

C. 银行结算单据

D. 工资表

解析:解析:自制原始凭证包括:领料单、固定资产折旧单、工资表、成本计算单、产品入库单、借款单等。外来原始凭证包括:增值税专用发票、飞机票、高铁票等。会计凭证

A. 银行根据协议支付当月电话费并已入账,企业尚未收到付款通知

B. 银行已代收货款并入账,企业尚未收到收款通知

C. 企业签发现金支票并入账,收款方尚未提现

D. 企业签发转账支票并入账,收款方未办理转账

解析:解析:选项A,银行已付,企业未付,导致银行存款日记账余额大于银行对账单余额;选项B,银行已收,企业未收,导致银行存款日记账余额小于银行对账单余额;选项CD,企业已付,银行未付,导致银行存款日记账余额小于银行对账单余额。财产清查的方法与处理

A. 财务费用

B. 原材料

C. 应交税费

D. 银行存款

解析:解析:本题考核的是应收票据的账务处理,企业将持有的商业汇票背书转让以取得所需物资时,会涉及原材料"、"应交税费--应交增值税(进项税额)"和"银行存款"科目;如果贴现,会涉及到"银行存款"和"财务费用"科目。所以,四个选项都是正确的。【提示】此类知识点可在《考点汇编-应收票据》进行学习。"

A. 对外出租无形资产收取的租金

B. 授予知识产品许可

C. 进行债权投资收取的利息

D. 保费收入

解析:解析:收入准则不涉及企业对外出租资产收取的租金,进行债权投资收取的利息,进行股权投资取得的现金股利以及保费收入等;选项B,是收入准则规范的内容。【提示】此类知识点可在《考点汇编—收入的确认和计量》进行学习。