A、 营业外支出

B、 管理费用

C、 在建工程

D、 其他业务成本

答案:D

解析:解析:企业为专供出租的生产设备计提折旧时,应借记”其他业务成本”,贷记”累计折旧”科目。

A、 营业外支出

B、 管理费用

C、 在建工程

D、 其他业务成本

答案:D

解析:解析:企业为专供出租的生产设备计提折旧时,应借记”其他业务成本”,贷记”累计折旧”科目。

A. 4

B. 6

C. 55

D. -7

解析:解析:出售该设备影响当期损益的金额=105-2-(160-50)=-7(万元)。借:累计折旧50固定资产清理110贷:固定资产160借:银行存款105贷:固定资产清理105借:固定资产清理2贷:银行存款2借:资产处置损益7贷:固定资产清理7【提示】此类知识点可在《考点汇编-处置固定资产》进行学习。

A. 使用寿命不确定的无形资产不应计提减值

B. 出租无形资产的摊销额应计入管理费用

C. 使用寿命有限的无形资产处置当月不再摊销

D. 无形资产均应确定预计使用年限并分期摊销

解析:解析:选项A,使用寿命不确定的无形资产不应进行摊销;选项B,计入其他业务成本;选项D,无形资产应预计使用年限,无法预计的,不予摊销。

A. 在生产经营期间,达到预定可使用状态后,不符合资本化条件的利息支出应计入财务费用

B. 一次还本付息的,计提的利息应记入“长期借款——应计利息”科目

C. 筹建期间,不符合资本化条件的利息计入财务费用

D. 分期付息的,计提的利息计入应付利息

解析:解析:筹建期间,长期借款的利息计入管理费用,选项C不正确。

A. 确认预计负债

B. 对应收账款计提坏账准备

C. 对外公布财务报表时提供可比信息

D. 将融资租出固定资产不再视为自有资产核算

解析:解析:选项A、B体现谨慎性;选项C,体现可比性。本题解析反馈: 没看懂 看懂

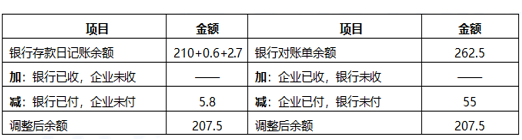

A. 212.1

B. 206.7

C. 213.3

D. 207.5

E.

F.

G.

H.

I.

J.

解析:解析:若有错账和未达账项,先调错账,才能调企业的银行存款日记账;如果题目给出银行对账单余额(银行的记录,不会有错),也可以直接调对账单。方法一:调整银行存款日记账,(1)、(4)属于记账差错,(1)多记成本(3.7-3.1)=0.6(万元),(4)少记收入(9.6-6.9)=2.7(万元)。(2)、(3)属于未达账项,(2)属于”银付企未付”,少记5.8万元,(3)属于”企付银未付”,应调银行对账单而不是调银行存款日记账。综上,8月31日调节后的银行存款余额=210+(3.7-3.1)+(9.6-6.9)-5.8=207.5(万元)。方法二:调整银行对账单,(3)属于”企付银未付”,调整银行对账单余额262.5-55=207.5(万元)。编制银行存款余额调节表:

A. 正确

B. 错误

解析:解析:生物资产在郁闭或达到预定生产经营目的后发生的管护、饲养费用等后续支出,应当计入当期损益。

A. 91500

B. 110000

C. 110500

D. 100500

解析:解析:农产品入账价值=100000×(1-9%)+500=91500(元)。

A. 正确

B. 错误

解析:解析:所有者权益变动表以矩阵的形式列示,不是账户式结构。【提示】此类知识点可在《考点汇编——所有者权益变动表的编制》进行学习。

A. 应由保险公司和过失人承担的赔款,计入”其他应收款”科目

B. 入库的残料价值,记入”原材料”科目

C. 盘亏库存商品净损失中,属于一般经营损失的部分,记入”管理费用”科目

D. 盘亏库存商品净损失中,属于非常损失的部分,计入”营业外支出”科目

解析:解析:以上说法均正确。

A. 取得的租金收入计入其他业务收入

B. 计提的折旧额计入其他业务成本

C. 取得的租金收入计入营业外收入

D. 计提的折旧额计入管理费用

解析:解析:(3)该生产设备取得租金收入计入”其他业务收入”;该生产设备出租期间计提折旧计入”其他业务成本”