A、4988

B、5008

C、5013

D、5023

答案:B

解析:解析:15000-2000-1000-7000-5+10+3=5008(万元)。

A、4988

B、5008

C、5013

D、5023

答案:B

解析:解析:15000-2000-1000-7000-5+10+3=5008(万元)。

A. 正确

B. 错误

解析:解析:采用记账凭证账务处理程序,可以根据汇总原始凭证填制记账凭证。账务处理程序

A. 正确

B. 错误

解析:解析:结转至本年利润(而非利润分配)。本题解析反馈:没看懂看懂借贷记账法

A. 150

B. 90

C. 60

D. 70

解析:解析:本题考核营业外支出的计算。应计入营业外支出的金额=150-90=60(万元),流动资产和固定资产因自然灾害造成的非常净损失都应计入营业外支出。

A. 确认销售人员的薪酬

B. 计提行政部门固定资产的折旧费

C. 以银行存款支付生产车间的水费

D. 以银行存款偿还银行短期借款的本金

解析:解析:期间费用包括财务费用、销售费用和管理费用。选项A,确认销售人员的薪酬借:销售费用贷:应付职工薪酬选项B,计提行政部门固定资产的折旧费借:管理费用贷:累计折旧选项C,以银行存款支付生产车间的水费借:制造费用贷:银行存款选项D,以银行存款偿还银行短期借款的本金借:短期借款贷:银行存款

A. 正确

B. 错误

解析:解析:这项经济业务应该进行账务处理。

A. 10000

B. 9900

C. 12000

D. 11900

解析:解析:记入资本公积--股本溢价"科目的金额=2000×(6-1)-40-60=9900(万元)。相关会计处理如下:借:银行存款12000贷:股本2000资本公积——股本溢价10000借:资本公积——股本溢价100贷:银行存款100【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理、资本公积的账务处理》进行学习。"

A. A.借:原材料100000应交税费——应交增值税(进项税额)13000贷:银行存款113000

B. A.借:在途物资100000应交税费——应交增值税(进项税额)13000贷:其他货币资金113000

C. A.借:材料采购100000应交税费——应交增值税(进项税额)13000贷:其他货币资金113000

D. A.借:原材料100000应交税费——应交增值税(进项税额)13000贷:应付账款113000

解析:解析:企业按实际成本法购入原材料账务处理如下:借:原材料/在途物资(采购成本的确定)应交税费-应交增值税(进项税额)贷:银行存款等(结算方式的确定)本题用银行汇票付讫购入原材料的价款:借:在途物资100000应交税费——应交增值税(进项税额)13000贷:其他货币资金113000

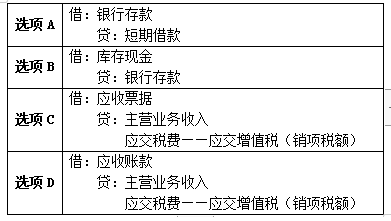

A. 从银行取得短期借款

B. 从银行提取现金

C. 销售商品收到对方开出的商业承兑汇票

D. 销售货物尚未收到款项

解析:解析:

A. 正确

B. 错误

解析:解析:使用累计凭证,可以简化核算手续,能对材料消耗、成本管理起事先控制作用,是企业进行计划管理的手段之一。最具有代表性的累计凭证是“限额领料单”。【提示】此类知识点可在《考点汇编—会计凭证》进行学习。

A. 会计凭证按填制程序和用途不同可分为原始凭证和记账凭证

B. 会计凭证是登记账簿的依据

C. 会计凭证是编制会计报表的依据

D. 记账凭证是根据审核无误的原始凭证编制的

解析:解析:选项C,会计账簿是编制会计报表的依据。