A、52

B、70

C、72

D、88

答案:A

解析:解析:2017年研究阶段借:研发支出-费用化支出100贷:银行存款74原材料26借:管理费用100贷:研发支出-费用化支出100开发阶段借:研发支出-资本化支出120贷:应付职工薪酬35原材料85开发结束借:无形资产120贷:研发支出-资本化支出12012月份摊销借:管理费用2贷:累计摊销2上述业务对2017年利润总额的影响=-100-2=-102(万元)2017年12月31日无形资产账面价值=120-2=118(万元)2018年按月确认租金收入借:银行存款1.5贷:其他业务收入1.5按月计提摊销借:其他业务成本2贷:累计摊销2上述业务对2018年利润总额的影响=1.5×12-2×12=-6(万元)2018年12月31日无形资产账面价值=120-(2+24)=94(万元)2019年按月确认租金收入借:银行存款1.5贷:其他业务收入1.5按月计提摊销借:其他业务成本2贷:累计摊销2确认减值累计摊销=2+24+24=50(万元);减值前账面价值=120-50=70(万元);应计提减值准备=70-52=18(万元)借:资产减值损失18贷:无形资产减值准备18上述业务对2019年利润总额的影响=1.5×12-2×12-18=-24(万元)2019年12月31日无形资产账面价值=120-(2+24+24)-18=52(万元)

A、52

B、70

C、72

D、88

答案:A

解析:解析:2017年研究阶段借:研发支出-费用化支出100贷:银行存款74原材料26借:管理费用100贷:研发支出-费用化支出100开发阶段借:研发支出-资本化支出120贷:应付职工薪酬35原材料85开发结束借:无形资产120贷:研发支出-资本化支出12012月份摊销借:管理费用2贷:累计摊销2上述业务对2017年利润总额的影响=-100-2=-102(万元)2017年12月31日无形资产账面价值=120-2=118(万元)2018年按月确认租金收入借:银行存款1.5贷:其他业务收入1.5按月计提摊销借:其他业务成本2贷:累计摊销2上述业务对2018年利润总额的影响=1.5×12-2×12=-6(万元)2018年12月31日无形资产账面价值=120-(2+24)=94(万元)2019年按月确认租金收入借:银行存款1.5贷:其他业务收入1.5按月计提摊销借:其他业务成本2贷:累计摊销2确认减值累计摊销=2+24+24=50(万元);减值前账面价值=120-50=70(万元);应计提减值准备=70-52=18(万元)借:资产减值损失18贷:无形资产减值准备18上述业务对2019年利润总额的影响=1.5×12-2×12-18=-24(万元)2019年12月31日无形资产账面价值=120-(2+24+24)-18=52(万元)

A. 固定资产期末余额-累计折旧-固定资产减值准备期末余额±固定资产清理期末余额

B. 固定资产期末余额+固定资产清理期末余额

C. 固定资产+在建工程期末余额

D. 固定资产+工程物资期末余额

解析:解析:资产负债表中固定资产项目,应根据固定资产科目期末余额减累计折旧减固定资产减值准备科目余额加(减固定资产清理科目余额填列。

A. 企业股本增加2000万元

B. 不会导致企业股东权益总额发生增减变动

C. 企业股东权益总额减少2000万元

D. 企业留存收益减少2000万元

解析:解析:资本公积转增股本借:资本公积2000贷:股本2000(所有者权益内部一增一减,不影响所有者权益总额;此业务不涉及留存收益,因此不影响留存收益总额)

A. 无法查明原因的现金溢余,应借记”待处理财产损溢”科目,贷记”营业外收入”科目

B. 应由保险公司赔偿的现金短缺,应借记”其他应收款”科目,贷记”待处理财产损溢”科目

C. 应支付给有关单位的现金溢余,应借记”待处理财产损溢”科目,贷记”其他应付款”科目

D. 无法查明原因的现金短缺,应借记”营业外支出”科目,贷记”待处理财产损溢”科目

解析:解析:无法查明原因的现金短缺,应借记”管理费用”,贷记”待处理财产损溢”。库存现金

A. 根据现金收付款凭证金额相抵的差额登记

B. 将现金付款凭证汇总后再登记

C. 根据库存现金收付业务凭证逐笔、序时登记

D. 将现金收款凭证汇总后再登记

解析:解析:日记账,是按照经济业务发生或完成的时间先后顺序逐日逐笔进行登记的账簿。强调逐日(就是按时间发生的先后顺序登记)强调逐笔(就是不能汇总登记,也不以差额登记)。

A. 甲公司对乙公司进行股权投资

B. 乙公司从甲公司处购入原材料

C. 乙公司为甲公司提供咨询服务

D. 甲公司将产成品销售给乙公司

解析:解析:四个选项均正确。会计概念、职能和目标

A. 正确

B. 错误

解析:解析:长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资”科目(投资成本),贷记“营业外收入”科目。

A. 对企业所有财产进行技术推算盘点

B. 对企业所有财产进行全面清查

C. 对企业部分财产进行局部清查

D. 对企业流动性较大的财产进行全面清查

解析:解析:需要进行全面清查的情况通常有:年终决算前;企业在合并、撤销或改变隶属关系前;中外合资、国内合资前;企业股份制改造前;开展全国的资产评估、清产核资前;单位主要领导调离工作前等。财产清查概述

A. 借记“原材料”科目,贷记“银行存款”科目

B. 借记“应交税费——应交消费税”科目,贷记“应付账款”科目

C. 借记“委托加工物资”科目,贷记“银行存款”科目

D. 借记“委托加工物资”科目,贷记“应付账款”科目

解析:解析:需要交纳消费税的委托加工物资,由受托方代收代缴的消费税,收回后用于继续加工的,记入“应交税费——应交消费税”科目。尚未支付,因此要通过“应付账款”科目核算。【提示】此类知识点可在《考点汇编-委托加工物资》进行学习。

A. 库存股属于所有者权益类的科目

B. 该科目核算企业收购、转让或注销的本公司的股份金额

C. 期末借方余额,反应企业持有尚未转让或者注销的本公司股份金额

D. 该科目属于所有者权益变动表的抵减项

解析:解析:库存股属于所有者权益类的科目,该科目核算企业收购、转让或注销的本公司的股份金额,期末借方余额,反应企业持有尚未转让或者注销的本公司股份金额,该科目属于所有者权益变动表的抵减项。【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理》进行学习。

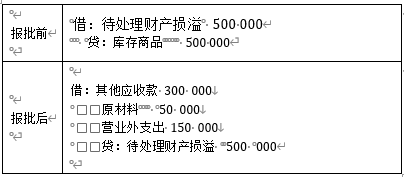

A. 批准处理前:借:待处理财产损溢500000贷:主营业务成本500000

B. 批准处理后:借:其他应收款300000原材料50000营业外支出150000贷:待处理财产损溢500000

C. 批准处理后:借:管理费用150000贷:待处理财产损溢150000

D. 批准处理前:借:待处理财产损溢150000贷:库存商品150000

解析:解析: