A、 确认营业外收入56万元

B、 确认资产处置收益50万元

C、 使利润总额增加56万元

D、 确认其他业务收入50万元

答案:B

解析:解析:确认资产处置收益=100-(200-150)=50(万元)【考点链接】⑴转让无形资产使用权(出租):其他业务收入、其他业务成本。⑵转让无形资产所有权(出售):资产处置损益。⑶预期不能为企业带来经济利益的无形资产,结转其账面价值:营业外支出。

A、 确认营业外收入56万元

B、 确认资产处置收益50万元

C、 使利润总额增加56万元

D、 确认其他业务收入50万元

答案:B

解析:解析:确认资产处置收益=100-(200-150)=50(万元)【考点链接】⑴转让无形资产使用权(出租):其他业务收入、其他业务成本。⑵转让无形资产所有权(出售):资产处置损益。⑶预期不能为企业带来经济利益的无形资产,结转其账面价值:营业外支出。

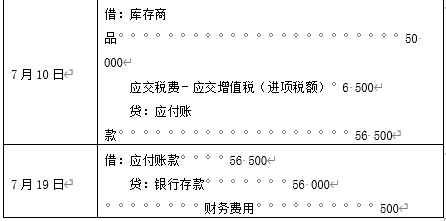

A. 56000

B. 56420

C. 56500

D. 50000

解析:解析:会计分录如下:

A. 116

B. 80

C. 100

D. 96

解析:解析:该企业资产负债表”存货”项目的期末余额=80+20=100(万元)。工程物资不属于存货,属于非流动资产。

A. 现金短缺,应有有关人员赔偿时,计入其他应收款

B. 现金盈余,应支付给有关单位或个人时,计入其他应付款

C. 现金盈余,属于无法查明原因,计入营业外收入

D. 现金短缺,属于无法查明原因,计入营业外支出

解析:解析:现金短缺,无法查明原因的,计入管理费用。财产清查的方法与处理

A. 汇总凭证

B. 转账凭证

C. 付款凭证

D. 收款凭证

解析:解析:该业务的会计分录为:借:应收账款贷:主营业务收入应交税费--应交增值税(销项税额)会计凭证

A. 50

B. 58

C. 55

D. 60

解析:解析:应确认的管理费用=50+5=55(万元)

A. 正确

B. 错误

解析:解析:银行存款余额调节表只是为了消除未达账项的影响,核对银行存款账目有无错误,该表本身并非原始凭证,不能根据该表在银行存款日记账上登记,只有在收到银行转来有关结算凭证后才能按记账程序登记入账。银行存款

A. 35.7

B. 33.4

C. 44.1

D. 34.3

解析:解析:材料成本差异率=(0.2-1.8)/(20+60)×100%=-2%;结存材料的实际成本=(20+60-45)×(1-2%)=34.3(万元)问:发出材料的实际成本()万元?发出实际成本=45×(1-2%)=44.1(万元)

A. 资本公积

B. 实收资本

C. 盈余公积

D. 营业外收入

解析:解析:企业增资扩股时,投资者实际缴纳的出资额大于其按约定比例计算的在注册资本中所占份额的部分,属于资本(股本)溢价,计入资本公积,选项A正确。

A. 出售材料一批,款未收

B. 从银行提取现金

C. 处置设备取得收到现金

D. 出租设备,收到转账支票

解析:解析:选项A应填制转账凭证,选项B应填制银行存款付款凭证,选项D应填制银行存款收款凭证。会计凭证

A. 已宣告尚未发放现金股利50万元计入应收股利

B. 交易性金融资产增加2050万元

C. 投资收益增加5万元

D. 交易性金融资产增加2000万元

解析:解析:会计分录借:交易性金融资产——成本2000应收股利50投资收益5贷:银行存款2055投资收益在借方,投资收益是损益类科目中的收入类,借方表示减少贷方表示増加,所以投资收益减少5万元。