48.【多项选择题】下列各项中,关于库存现金清查结果经批准后的会计处理正确的有()。

A. 无法查明原因的现金溢余冲减管理费用

B. 无法查明原因的现金短缺计入管理费用

C. 应支付给有关人员的现金溢余计入其他应付款

D. 应由出纳员赔偿的现金短缺计入其他应收款

解析:解析:无法查明原因的溢余计入营业外收入。库存现金

https://www.shititong.cn/cha-kan/shiti/0005efd9-ba9e-d390-c0f5-18fb755e8802.html

点击查看答案

5【题干】某企业为仅生产并销售甲产品的增值税一般纳税人,产品适用的增值税税率为13%。材料采用实际成本核算,材料发出采用先进先出法计价,生产甲产品所耗用的材料随生产进度陆续投入。2020年8月初,该企业M材料结存500千克,成本为10000元;”生产成本”科目余额为31000元。月末采用约当产量比例法在完工产品和在产品之间分配生产费用。8月发生有关交易或事项如下:(1)1日,购入一批M材料5000千克已验收入库,取得的增值税专用发票上注明价款为100000元,增值税税额为13000元,材料采购过程中发生保险费6000元、装卸费4000元(均不考虑增值税),全部款项以银行存款支付,发票已通过税务机关认证。(2)2日,对行政办公楼进行日常维修领用M材料500千克,车间设备日常维修领用M材料100千克;5日,生产甲产品领用M材料2500千克。(3)31日,分配当月职工薪酬300000元,其中:生产工人工资为200000元,车间管理人员工资为30000元,行政管理人员工资为70000元。另外,计提车间设备折旧费20000元。(4)31日,本月甲产品完工250件,月末在产品50件,在产品平均完工程度为60%。(5)31日,企业发现入库的甲产品有2件存在瑕疵,经质检部门鉴定不需要返修,每件以不含税售价2000元降价为每件1500元出售,符合收入确认条件。要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题3】【不定项选择题】根据资料(3),下列各项中,该企业分配职工薪酬会计处理正确的是()。

A. 借:生产成本200000制造费用100000贷:应付职工薪酬300000

B. 借:生产成本200000制造费用30000管理费用70000贷:应付职工薪酬300000

C. 借:生产成本300000贷:应付职工薪酬300000

D. 借:生产成本200000管理费用100000贷:应付职工薪酬300000

解析:解析:本题考核制造企业应付职工薪酬的计提,按受益对象分别计入相应科目。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bcf8-7330-c0f5-18fb755e8819.html

点击查看答案

44.【多项选择题】根据会计法律制度的规定,下列有关各类会计账簿用途的表述中,正确的有()。

A. 总账是用于分类登记某一类经济业务事项,提供有关明细核算资料的账簿

B. 明细账是用于分类登记单位的全部经济业务事项,提供资产、负债、所有者权益、费用、成本、收入等总括核算的资料

C. 日记账是按照经济业务事项发生的时间先后顺序,逐日逐笔地进行登记的账簿

D. 其他辅助账簿是为备忘备查而设置的

解析:解析:日记账是按照经济业务事项发生的时间先后顺序,逐日逐笔地进行登记的账簿。

https://www.shititong.cn/cha-kan/shiti/0005efd9-b9f6-6e30-c0f5-18fb755e8816.html

点击查看答案

51.【判断题】库存现金日记账是由出纳人员根据审核无误的库存现金收、付款凭证以及转账凭证按照经济业务发生的先后顺序,逐日、逐笔进行登记的。()

解析:解析:转账凭证并不涉及库存现金、银行存款的收付,因此不属于日记账的登记依据。

https://www.shititong.cn/cha-kan/shiti/0005efd9-b9f6-7dd0-c0f5-18fb755e881a.html

点击查看答案

1.某企业为增值税一般纳税人。该企业购入一台需要安装的设备作为固定资产使用,取得增值税专用发票并通过认证,增值税专用发票上注明的价款为100000元,增值税税额为13000元,运输设备发生的人工搬运费价税合计为380元,取得增值税普通发票;支付安装费,取得增值税专用发票并通过认证,增值税专用发票上注明安装费为20000元,增值税税额为1800元,设备安装完毕后即交付使用。不考虑其他因素,下列各项中,构成该项固定资产入账价值的有()。

A. 取得设备的价款100000元

B. 取得设备发生的增值税13000元

C. 设备安装费20000元

D. 设备搬运费380元

解析:解析:本题考核固定资产初始入账价值的核算。构成该项固定资产入账价值=100000+380+20000=120380(元)。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bb32-8810-c0f5-18fb755e8806.html

点击查看答案

1.某企业生产并销售单一产品,该企业全年度固定成本总额为300000元,产品不含税销售单价为15元,单位变动成本为10元,不考虑其他因素,企业全年度营业利润为零的销售数量是()。

A. 20000

B. 60000

C. 12000

D. 30000

解析:解析:设企业全年度营业利润为零的销售数量为Q,则15Q-10Q-300000=0,求得Q=60000。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bcf8-7ee8-c0f5-18fb755e8812.html

点击查看答案

1.下列各项中,应通过所有者权益类相关科目核算的有()。

A. 发行股票筹资

B. 接受非关联企业捐赠产生的利得

C. 减少的注册资本

D. 回购本公司股票但尚未注销的库存股

解析:解析:选项B通过营业外收入核算。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bc72-8220-c0f5-18fb755e8807.html

点击查看答案

29【题干】甲公司属于增值税一般纳税人,适用的增值税税率是13%,2019年9月发生了如下经济业务:(1)1日,向乙公司购入原材料一批,增值税专用发票上注明的价款是400万元,增值税税额是52万元,乙公司承诺的现金折扣条件是,2/10,1/20,N/30,甲公司于8日付清了该笔应付账款。(2)5日,甲公司委托丙公司代为加工产品一批,材料成本是200万元,加工费为35万元(不含税),由丙公司代收代缴的消费税是10万元,甲公司将半成品收回后,继续用于生产应税消费品。(3)15日,甲公司购进一栋办公楼作为固定资产核算,并于当月投入使用。取得增值税专用发票并通过认证,增值税专用发票上注明的价款为500万元,增值税税额为45万元,款项已用银行存款支付。(4)25日,企业库存材料因管理不善发生火灾损失,材料的实际成本为10万元,相关增值税专用发票上注明的增值税税额为1.3万元。要求:根据上述资料,不考虑其他因素,回答下列问题。(答案中的金额单位用万元表示)【问题4】【不定项选择题】下列关于甲公司办公楼的的说法中,正确的是()。

A. 购入办公楼的入账价值为500万元

B. 因购入该办公楼而计入进项税额的金额为45万元

C. 因购入该办公楼的过程中所涉及的增值税均可以抵扣

D. 当期可以抵扣的增值税进项税额为27万元

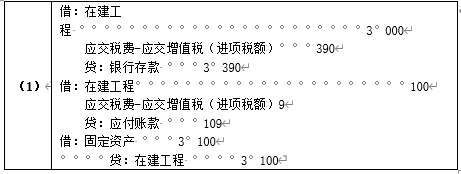

解析:解析:购入该办公楼所涉及的会计处理如下:借:固定资产500应交税费——应交增值税(进项税额)45贷:银行存款545

业不设“预收账款”科目,将预收的款项计入“应收账款”的贷方。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bbd2-0818-c0f5-18fb755e880e.html

点击查看答案

19.被投资单位在董事会批准后发放股票股利时,相关的会计处理是,借方登记利润分配,贷方登记股本。()

解析:解析:被投资单位在股东大会批准后发放股票股利时,相关的会计处理是:借:利润分配贷:股本【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理、留存收益的账务处理》进行学习。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bc72-91c0-c0f5-18fb755e8804.html

点击查看答案

1.企业增资扩股时,投资者实际缴纳的出资额大于其按约定比例计算的在注册资本中所占的份额部分,应记入()科目。

A. 资本公积

B. 实收资本

C. 盈余公积

D. 营业外收入

解析:解析:企业增资扩股时,投资者实际缴纳的出资额大于其按约定比例计算的在注册资本中所占份额的部分,属于资本(股本)溢价,计入资本公积,选项A正确。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bc72-7668-c0f5-18fb755e8803.html

点击查看答案