A、 当期应交所得税1272万元

B、 盈余公积增加373.6万元

C、 盈余公积增加500.8万元

D、 当期应交所得税1252万元

答案:AB

解析:解析:调整之后的应纳税所得额=利润总额+业务招待费超标+福利费超标=5008+50+30=5088(万元);则应交所得税=应纳税所得额×所得税税率=5088×25%=1272(万元);净利润=利润总额-应交所得税=5008-1272=3736(万元);盈余公积增加=净利润盈余公积是取比例=3736×10%=373.6(万元)。

A、 当期应交所得税1272万元

B、 盈余公积增加373.6万元

C、 盈余公积增加500.8万元

D、 当期应交所得税1252万元

答案:AB

解析:解析:调整之后的应纳税所得额=利润总额+业务招待费超标+福利费超标=5008+50+30=5088(万元);则应交所得税=应纳税所得额×所得税税率=5088×25%=1272(万元);净利润=利润总额-应交所得税=5008-1272=3736(万元);盈余公积增加=净利润盈余公积是取比例=3736×10%=373.6(万元)。

A. 会计核算职能

B. 会计监督职能

C. 会计计划职能

D. 会计预测职能

解析:解析:会计的核算职能,是指会计以货币为主要计量单位,,对特定主体的经济活动进行确认、计量、记录和报告。会计概念、职能和目标

A. 企业签发商业承兑汇票到期,无力支付票款

B. 赊购材料,销货方代垫运输费

C. 出租包装物,收到的押金

D. 租入包装物,应付租金

解析:解析:选项A,借记“应付票据”,贷记“应付账款”;选项B,借记“原材料”等,贷记“应付账款”;选项C,借记“银行存款”,贷记“其他应付款”;选项D,借记“管理费用”等,贷记“其他应付款”。

A. 收、付款凭证是出纳人员收付款的依据,是登记库存现金日记账、银行存款日记账的依据,应当由出纳人员签名或者盖章

B. 对库存现金进行盘点时,出纳人员必须在场

C. 出纳人员在办理收款业务后,应在原始凭证上加盖”付讫”的戳记,以免重付

D. 出纳人员可以兼任债权债务账目的登记工作,以提高工作效率

解析:解析:出纳人员在办理收款或付款业务后,应在原始凭证上加盖”收讫”或”付讫”的戳记,以免重收重付,C选项错误;出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作,D选项错误。会计凭证

A. 3000

B. 2700

C. 1700

D. 3500

解析:解析:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入=1000+2000=3000万元。

A. 250

B. 240

C. 150

D. 200

解析:解析:2019年所得税费用=800×25%+50=250(万元)延伸:2019年净利润=960-250=710(万元)

A. 正确

B. 错误

解析:解析:考核资本公积知识点,有限责任公司在设立时投入的非货币性资产的价值与实收资本一致,不存在资本公积——资本溢价的问题。【提示】此类知识点可在《考点汇编—资本公积的账务处理》进行学习。

解析:解析:资本公积的用途为转增资本。1

A. 222.8

B. 203.4

C. 206.8

D. 199.8

解析:解析:200×(1-10%)×(1-2%)+200×(1-10%)×13%=199.8

A. 资本公积转增资本

B. 计提法定盈余公积

C. 盈余公积弥补亏损

D. 盈余公积转增资本

解析:解析:留存收益包括盈余公积和未分配利润,A不涉及留存收益的变化,B引起留存收益内部一增一减,总额不变,C引起留存收益内部一增一减,总额不变,D盈余公积减少导致留存收益减少。

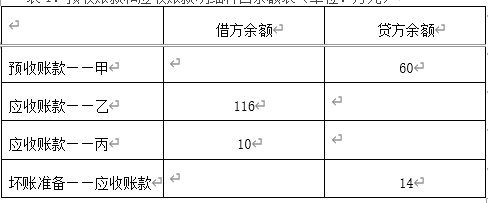

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

A. 确认乙公司坏账损失时,信用减值损失增加6万元

B. 确认乙公司坏账损失时,坏账准备减少6万元

C. 收回已转销的丁公司账款时,坏账准备增加12万元

D. 收回已转销的丁公司账款时,信用减值损失减少12万元

解析:解析:确认乙公司坏账时,借记坏账准备,贷记应收账款;收回已转销的丁公司账款时借记应收账款,贷记坏账准备,同时借记银行存款,贷记应收账款,选项B、C正确。