A、正确

B、错误

答案:A

解析:解析:表述无误

A、正确

B、错误

答案:A

解析:解析:表述无误

A. 原材料发生盘亏

B. 已验收入库,月末发票账单未达的材料

C. 转回多计提存货跌价准备

D. 已经发出,但未确认收入的商品

解析:解析:选项A,借记”待处理财产损溢”,贷记”原材料”,使存货账面价值减少;选项B,暂估入账计入”原材料”,使存货账面价值增加;选项C,借记”存货跌价准备”,贷记”资产减值损失”,使存货账面价值增加;选项D,借记发出商品,贷记库存商品,存货一增一减,存货账面价值不变。

A. 正确

B. 错误

解析:解析:企业应当在资产负债表日对应收账款的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,计提坏账准备。财产清查的方法与处理

A. 年限平均法需要考虑固定资产的预计净残值

B. 年数总和法计算的固定资产折旧额逐年递减

C. 双倍余额递减法不需要考虑固定资产的预计净残值

D. 年数总和法不需要考虑固定资产的预计净残值

解析:解析:双倍余额递减法最后两年计算折旧时需要考虑预计净残值;直线法、工作量法、年数总和法三种方法计算折旧时,每年均需要考虑预计净残值。

A. 汇总记账凭证账务处理程序适合于规模较大、经济业务量较多的单位

B. 记账凭证账务处理程序的优点是简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况

C. 科目汇总表账务处理程序的优点是减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡

D. 科目汇总表账务处理程序的缺点是当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工

解析:解析:记账凭证账务处理程序,简单明了,易于理解,总分类账可以较详细地反映经济业务的发生情况,适用于规模较小、经济业务量较少的单位,选项B正确;汇总记账凭证账务处理程序,适合于规模较大、经济业务较多的单位,汇总记账凭证账务处理程序的缺点是当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工,选项A正确;科目汇总表账务处理程序的缺点是不能反映各个账户之间的对应关系,不利于对账目进行检查,选项D不正确。账务处理程序

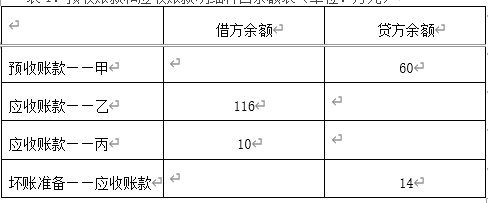

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题4】【不定项选择题】根据期初资料和资料(2)与资料(5),2019年12月31日该公司应计提的坏账准备金额是()万元。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题4】【不定项选择题】根据期初资料和资料(2)与资料(5),2019年12月31日该公司应计提的坏账准备金额是()万元。

A. 14

B. 20

C. 8

D. 26

解析:解析:应计提的坏账准备金额=34-(14-6+12)=14(万元),选项A正确。

A. 谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,低估资产或者收益、高估负债或者费用

B. 相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关

C. 可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用

D. 重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项

解析:解析:谨慎性要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用,A选项错误。本题解析反馈: 没看懂 看懂

解析:解析:企业接受投资者作价投入的房屋、建筑物、机器设备等固定资产,应按投资合同或协议约定价值确定固定资产价值(但投资合同或协议约定价值不公允的除外)。

A. 登记日记账的依据不同

B. 登记明细账的依据不同

C. 登记总分类账的依据不同

D. 编制报表的依据不同

解析:解析:各种账务处理程序的不同在于登记”总分类账(总账)”的方法和依据不同,其他均相同。账务处理程序

A. 正确

B. 错误

解析:解析:表述正确。【提示】此类知识点可在《考点汇编—会计要素及其确认条件》进行学习。

A. 正确

B. 错误

解析:解析:本题表述正确。银行存款财产清查的方法与处理