A、500

B、548.8

C、565

D、490

答案:C

解析:解析:应付账款入账价值=500×(1+13%)=565(万元)。现金折扣不影响应付账款的入账价值。

A、500

B、548.8

C、565

D、490

答案:C

解析:解析:应付账款入账价值=500×(1+13%)=565(万元)。现金折扣不影响应付账款的入账价值。

A. 坏账准备

B. 存货跌价准备

C. 交易性金融资产

D. 累计折旧

解析:解析:交易性金融资产属于流动资产,不属于备抵科目。本题解析反馈:没看懂看懂会计科目和账户

A. 实际成本法

B. 分次摊销法

C. 一次转销法

D. 计划成本法

解析:解析:对于价值较低或者极易损坏的低值易耗品,应采用一次转销法进行摊销;对于可供多次反复使用的低值易耗品,应采用分次摊销法进行摊销。因此本题的答案应该选B。【提示】此类知识点可在《考点汇编-周转材料》进行学习。

解析:解析:生产销售应税消费品,应交消费税:借:税金及附加贷:应交税费-应交消费税

A. 收发计量差错造成的存货净损失

B. 自然灾害造成的存货净损失

C. 应由保险公司赔偿的存货损失

D. 应由过失人赔偿的存货损失

解析:解析:自然灾害造成的存货净损失应计入营业外支出"科目;对于应由保险公司和过失人支付的赔偿,计入"其他应收款"科目。【提示】此类知识点可在《考点汇编-存货清查》进行学习。"

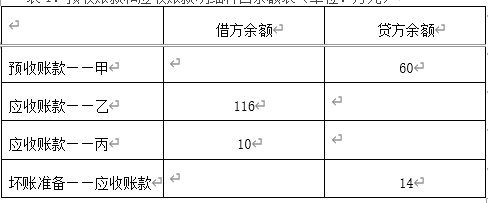

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

A. 确认乙公司坏账损失时,信用减值损失增加6万元

B. 确认乙公司坏账损失时,坏账准备减少6万元

C. 收回已转销的丁公司账款时,坏账准备增加12万元

D. 收回已转销的丁公司账款时,信用减值损失减少12万元

解析:解析:确认乙公司坏账时,借记坏账准备,贷记应收账款;收回已转销的丁公司账款时借记应收账款,贷记坏账准备,同时借记银行存款,贷记应收账款,选项B、C正确。

A. ”应交税费——应交增值税(进项税额)”科目借方增加45万元

B. ”固定资产”科目借方增加545万元

C. ”银行存款”科目借方增加500万元

D. ”应交税费——应交增值税(销项税额)”科目贷方增加45万元

解析:解析:会计分录如下:借:固定资产500应交税费——应交增值税(进项税额)45贷:银行存款545

A. 管理费用

B. 制造费用

C. 在建工程

D. 生产成本

解析:解析:企业支付生产车间机器设备日常修理费应借记管理费用,选项A正确。3

A. 4000

B. 5088

C. 400

D. 424

解析:解析:客户在会籍期间可随时来俱乐部健身,且没有次数限制,客户已健身的次数不会影响其未来继续健身的次数,甲公司在该合同下的履约义务是承诺随时准备在客户需要时为其提供健身服务,因此,该履约义务属于在某一时段内履行的履约义务,并且该履约义务在会员的会籍期间内随时间的流逝而被履行。因此,甲公司按照直线法确认收入,每月应当确认的收入=5088÷(1+6%)÷12=400(元)。

A. 盘盈的固定资产,应按重置成本确定其入账价值

B. 以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的账面余额比例对总成本进行分配,确认各项固定资产成本

C. 分期付款购买固定资产,实质上具有融资性质的,其成本以购买价款的现值为基础确定

D. 投资者投入的固定资产的成本按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外

解析:解析:以一笔款项购入多项没有单独标价的固定资产,应该按照各项固定资产的公允价值比例对总成本进行分配,确认各项固定资产成本,选项B不正确。

解析:解析:企业应当在客户取得相关商品控制权时确认收入。