A、 贷记“预收账款”科目2000元

B、 贷记“应付账款”科目2000元

C、 贷记“预付账款”“科目2000元

D、 贷记“其他应付款”科目2000元

答案:D

解析:解析:计提租入设备租金:借:管理费用2000贷:其他应付款2000

A、 贷记“预收账款”科目2000元

B、 贷记“应付账款”科目2000元

C、 贷记“预付账款”“科目2000元

D、 贷记“其他应付款”科目2000元

答案:D

解析:解析:计提租入设备租金:借:管理费用2000贷:其他应付款2000

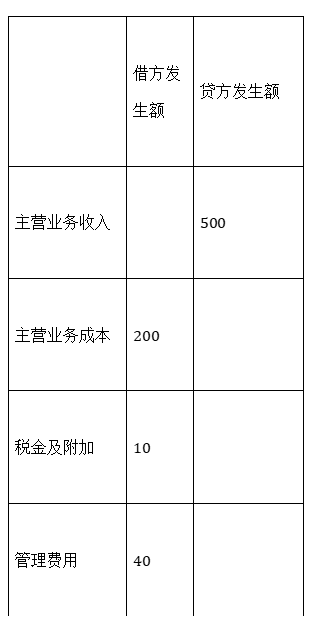

(万元)借方发生额贷方发生额主营业务收入500主营业务成本200税金及附加10管理费用40资料二:2019年12月发生如下交易或事项:(1)12月1日,与乙公司签订一项为期三个月的装修合同,合同约定装修价款50万元,增值税4.5万元(增值税税率9%)。2019年12月31日,该项劳务的完工进度为25%,乙公司按完工进度支付价款及相应的增值税,开具增值税专用发票,款项存入银行。至2019年12月31日,累计发生劳务成本10万元(均为装修人员薪酬),估计还将发生劳务成本30万元。该装修劳务为公司的主营业务,且为某一时段内履行的履约义务。(2)12月31日,计算本月应交城市维护建设税7万元及教育费附加3.5万元。(3)12月31日,结转固定资产出售净收益14万元。要求:根据上述资料,不考虑其他因素,回答下列小题。(金额单位:万元)【问题3】【不定项选择题】根据上述全部资料,该公司2019年度利润表”所得税费用”为()万元。

(万元)借方发生额贷方发生额主营业务收入500主营业务成本200税金及附加10管理费用40资料二:2019年12月发生如下交易或事项:(1)12月1日,与乙公司签订一项为期三个月的装修合同,合同约定装修价款50万元,增值税4.5万元(增值税税率9%)。2019年12月31日,该项劳务的完工进度为25%,乙公司按完工进度支付价款及相应的增值税,开具增值税专用发票,款项存入银行。至2019年12月31日,累计发生劳务成本10万元(均为装修人员薪酬),估计还将发生劳务成本30万元。该装修劳务为公司的主营业务,且为某一时段内履行的履约义务。(2)12月31日,计算本月应交城市维护建设税7万元及教育费附加3.5万元。(3)12月31日,结转固定资产出售净收益14万元。要求:根据上述资料,不考虑其他因素,回答下列小题。(金额单位:万元)【问题3】【不定项选择题】根据上述全部资料,该公司2019年度利润表”所得税费用”为()万元。

A. 64

B. 51.5

C. 73.5

D. 85

解析:解析:2019年利润总额=250+12.5-10-10.5+14=256(万元);2019年应纳税所得额=256-50=206(万元);2019年应交所得税=206×25%=51.5(万元)。

A. 资产

B. 负债

C. 利润

D. 费用

解析:解析:选项AB反映企业的财务状况。因此选项CD符合题意。【提示】此类知识点可在《考点汇编—会计要素及其确认条件》进行学习。

A. 采用预收款方式销售商品,在收取款项时确认收入

B. 以支付手续费方式委托代销商品,委托方应在向受托方移交商品时确认收入

C. 附有销售退回条件但不能合理确定退货可能性的商品销售,应在售出商品退货期届满时确认收入

D. 已经发出但不符合收入确认条件的不应确认销售商品收入

解析:解析:选项A,采用预收款方式销售商品,企业通常在发出商品时确认收入;选项B,以支付手续费方式委托代销商品,委托方在收到受托方的代销清单时确认收入。

解析:解析:”所得税费用”科目的期末余额应转入”本年利润”科目,结转后本科目应无余额。1

解析:解析:”固定资产清理”项目应根据”固定资产清理”科目的期末借方余额填列,如”固定资产清理”科目期末为贷方余额,以”-”号填列。

A. 交易性金融资产持有期间确认并收到不包含在买价中的现金股利

B. 期末交易性金融资产的公允价值大于账面余额

C. 期末交易性金融资产的公允价值小于账面余额

D. 交易性金融资产持有期间收到包含在买价中的现金股利

解析:解析:期末交易性金融资产的公允价值大于或小于其账面余额,会计处理为:借或贷:交易性金融资产贷或借:公允价值变动损益不影响投资收益。收到的包括在购买价款中确认的现金股利,应单独作为应收项目。【提示】此类知识点可在《考点汇编-交易性金融资产的账务处理》进行学习。

A. 产品成本是指企业在生产产品(包括提供劳务)过程中所发生的材料费用、职工薪酬等,以及不能直接计入而按一定标准分配计入的各种间接费用

B. 成本核算一般是对成本计划执行的结果进行事前的反映

C. 企业通过产品成本核算,可以审核各项生产费用和经营管理费用的支出,分析和考核产品成本计划的执行情况,促使企业降低成本和费用

D. 企业通过产品成本核算,可以为计算利润、进行成本和利润预测提供数据,有助于提高企业生产技术和经营管理水平

解析:解析:选项B不正确,成本核算一般是对成本计划执行的结果进行事后的反映。

A. 452.2

B. 452.218

C. 0.218

D. 0.2

解析:解析:甲公司应编制如下会计分录:(1)确认收入时:借:应收票据452贷:主营业务收入400应交税费一应交增值税(销项税额)52借:主营业务成本320贷:库存商品320(2)代垫运费时:借:应收账款0.218贷:银行存款0.218【提示】此类知识点可在《考点汇编—履行履约义务确认收入的账务处理、应收账款》进行学习。

A. 资产处置损益

B. 营业外支出

C. 营业外收入

D. 固定资产清理

解析:解析:企业固定资产清理完成后,因出售、转让等原因产生的固定资产处置损失,借记”资产处置损益”科目,贷记”固定资产清理”科目。

解析:解析:利润分配的一般顺序是弥补亏损(如果有以前年度亏损)、提取法定盈余公积、提取任意盈余公积、向投资者分配利润。