A、 发放职工工资

B、 确认因解除与职工劳动关系应给予的补偿

C、 支付职工的培训费

D、 缴存职工基本养老保险费

答案:B

解析:解析:选项A,借:应付职工薪酬—工资贷:银行存款选项B,因解除与职工劳动关系给予的补偿,确认时借:管理费用,贷:应付职工薪酬。实际支付时,借:应付职工薪酬,贷:银行存款。选项C,借:应付职工薪酬—职工教育经费贷:银行存款选项D,借:应付职工薪酬——社会保险费贷:银行存款

A、 发放职工工资

B、 确认因解除与职工劳动关系应给予的补偿

C、 支付职工的培训费

D、 缴存职工基本养老保险费

答案:B

解析:解析:选项A,借:应付职工薪酬—工资贷:银行存款选项B,因解除与职工劳动关系给予的补偿,确认时借:管理费用,贷:应付职工薪酬。实际支付时,借:应付职工薪酬,贷:银行存款。选项C,借:应付职工薪酬—职工教育经费贷:银行存款选项D,借:应付职工薪酬——社会保险费贷:银行存款

A. 预收账款

B. 主营业务收入

C. 其他应收款

D. 其他业务收入

解析:解析:本题考核预收款销售方式下,销售服务方需要提供后续服务情形下,应在收到预收款项时,计入预收账款。

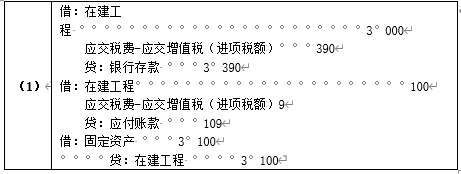

A. 购入时借记”在建工程”科目3000万元

B. 购入时借记”固定资产”科目3000万元

C. 达到预定可使用状态时借记”固定资产”科目3499万元

D. 购入时借记”应交税费-应交增值税(进项税额)”科目390万元

解析:解析:

A. 支付给职工的工资、奖金和补贴

B. 支付给未签订劳动合同、但经企业正式任命的独立董事津贴

C. 支付给提前离职职工的一次性补偿款项

D. 支付给职工的防暑降温费

解析:解析:以上选项均属于应付职工薪酬核算内容。

A. 企业可以选择按实际成本法或者计划成本法计算发出存货成本

B. 企业采用实际成本法核算时,可以在个别计价法、先进先出法、月末一次加权平均法、移动加权平均法中进行选择

C. 月末一次加权平均法计算简单,但不便于存货成本的日常管理与控制

D. 移动加权平均法计算的平均单位成本及发出和结存的存货成本比较客观,但工作量大

解析:解析:选项A表述正确,对于企业采用实际成本法或计划成本法核算发出存货成本并无明确的规定限制,企业可根据实际情况自行选择;选项B表述正确,企业采用实际成本法核算时,可以在个别计价法、先进先出法、月末一次加权平均法、移动加权平均法中进行选择,这些方法的数据来源是实际成本,而不是计划成本;选项C表述正确,月末一次加权平均法只在月末一次计算加权平均单价,有利于简化成本计算工作,但由于月末一次计算加权平均单价和发出存货成本,不便于存货成本的日常管理与控制;选项D表述正确,移动加权平均法能使企业管理层及时了解存货的结存情况,计算的平均单位成本以及发出与结存的存货成本比较客观。但是工作量较大,对收发较频繁的企业不适用。故选ABCD。【提示】此类知识点可在《考点汇编-存货的概述》进行学习。

A. 正确

B. 错误

解析:解析:结转至本年利润(而非利润分配)。本题解析反馈:没看懂看懂借贷记账法

A. 未经批准,非经管人员不能随意翻阅查看会计账簿

B. 实行会计电算化的单位,必须以电子形式和打印方式来保存会计账簿

C. 活页账一般按账户分类装订成册,不得撤出未使用的空白账页

D. 会计账簿保管期满后可直接销毁

解析:解析:会计账簿未经领导和会计负责人或者有关人员批准,非经管人员不能随意翻阅查看会计账簿,选项A正确;实行会计电算化的单位,满足《会计档案管理办法》第八条有关规定的,可仅以电子形式保存会计账簿,无须定期打印会计账簿,选项B错误;活页账应撤出未使用的空白账页,再装订成册,并注明各账页号数,选项C错误;会计账簿保管期满后,应当按照规定进行鉴定,经鉴定可以销毁的,方可按照审批程序报经批准后销毁,选项D错误。

A. 出售材料一批,款未收

B. 从银行提取现金

C. 处置设备取得收到现金

D. 出租设备,收到转账支票

解析:解析:选项A应填制转账凭证,选项B应填制银行存款付款凭证,选项D应填制银行存款收款凭证。会计凭证

A. 无法查明原因的现金溢余冲减管理费用

B. 无法查明原因的现金短缺计入管理费用

C. 应支付给有关人员的现金溢余计入其他应付款

D. 应由出纳员赔偿的现金短缺计入其他应收款

解析:解析:无法查明原因的溢余计入营业外收入。库存现金

A. 登记账簿前,记账凭证填制错误的应重新填制

B. 可以将不同内容和类別的原始凭证合并填制一张记账凭证

C. 除结账和更正错账可以不附原始凭证,其他记账凭证必须附原始凭证

D. 记账凭证应连续编号

解析:解析:根据记账凭证填制要求,不得将不同内容和类別的原始凭证合并填制一张记账凭证。会计凭证

A. 正确

B. 错误

解析:解析:说法正确。本题解析反馈: 没看懂 看懂