A、 借:银行存款334销售费用5贷:主营业务收入300应交税费一一应交增值税(销项税额)39

B、 借:其他货币资金344贷:主营业务收入300应交税费一一应交增值税(销项税额)39银行存款5

C、 借:应收票据334贷:主营业务收入300应交税费一一应交增值税(销项税额)39银行存款5

D、 借:应收票据334贷:主营业务收入305应交税费——应交增值税(销项税额)39

答案:C

解析:解析:由于客户以商业汇票结算全部款项,所以应该借记”应收票据”科目,AB选项不正确。为客户代垫运费应贷记”银行存款”科目,所以正确答案为C选项。

A、 借:银行存款334销售费用5贷:主营业务收入300应交税费一一应交增值税(销项税额)39

B、 借:其他货币资金344贷:主营业务收入300应交税费一一应交增值税(销项税额)39银行存款5

C、 借:应收票据334贷:主营业务收入300应交税费一一应交增值税(销项税额)39银行存款5

D、 借:应收票据334贷:主营业务收入305应交税费——应交增值税(销项税额)39

答案:C

解析:解析:由于客户以商业汇票结算全部款项,所以应该借记”应收票据”科目,AB选项不正确。为客户代垫运费应贷记”银行存款”科目,所以正确答案为C选项。

A. 会计主体

B. 货币计量

C. 会计分期

D. 持续经营

解析:解析:我国实行公历制会计年度是基于会计分期的基本会计假设。会计分期,是指将一个企业持续经营的生产经营活动划分为一个个连续的、长短相同的期间。

A. 品种法

B. 分批法

C. 逐步结转分步法

D. 平行结转分步法

解析:解析:品种法适用于单步骤、大量生产的企业;分步法适用于大量大批的多步骤生产的企业。

A. 向股东宣告分配现金股利

B. 提取任意盈余公积

C. 以银行存款回购并注销本公司股票

D. 以盈余公积弥补亏损

解析:解析:选项A,向股东宣告分配现金股利借:利润分配——应付现金股利贷:应付股利借:利润分配——未分配利润贷:利润分配——应付现金股利导致所有者权益减少。选项B,提取任意盈余公积借:利润分配——提取任意盈余公积贷:盈余公积所有者权益内部一增一减变动,所有者权益总额不变。选项C,以银行存款回购并注销本公司股借:库存股贷:银行存款借:股本贷:库存股资本公积——股本溢价股本减少,所有者权益总额减少。选项D,以盈余公积弥补亏损借:盈余公积贷:利润分配——盈余公积补亏所有者权益内部一增一减变动,所有者权益总额不变。

A. 利润分配

B. 资本公积转增资本

C. 盈余公积转增资本

D. 盈余公积弥补亏损

解析:解析:所有者权益变动表中所有者权益内部结转项目包括的内容有:资本公积转增资本、盈余公积转增资本、盈余公积弥补亏损等。【提示】此类知识点可在《考点汇编——所有者权益变动表的编制》进行学习。

解析:解析:企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本。

解析:解析:企业无法可靠区分研究阶段和开发阶段支出的,所发生的研发支出全部费用化,可计入当期损益。

A. 自产产品作为非货币性福利发给总部行政管理人员

B. 因商品质量原因给予客户的商业折扣

C. 行政管理部门发生的符合资本化条件的设备更新支出

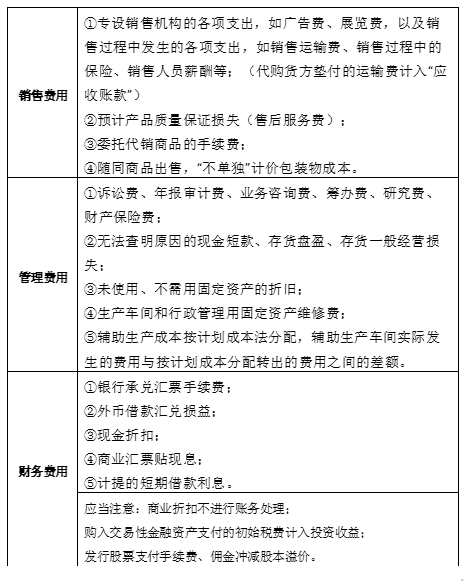

D. 辅助生产成本按计划成本法分配,辅助生产车间实际发生的费用与按计划成本分配转出的费用之间的差额

解析:解析:选项B,商业折扣本身并不入账;选项C,应计入固定资产成本。【考点链接】期间费用的核算内容

A. 开出商业承兑汇票购买原材料

B. 转销已到期无力支付票款的商业承兑汇票

C. 转销已到期无力支付票款的银行承兑汇票

D. 支付银行承兑汇票手续费

解析:解析:选项A,增加“应付票据”科目余额;选项B、C,减少“应付票据”科目余额;选项D,计入财务费用,不影响“应付票据”科目余额。

A. 确认空气净化器产品作为福利时:借:销售费用358500贷:应付职工薪酬——非货币性福利358500

B. 发放空气净化器产品时:借:应付职工薪酬——非货币性福利358500贷:库存商品300000应交税费——应交增值税(销项税额)58500

C. 发放空气净化器产品时:借:应付职工薪酬——非货币性福利508500贷:主营业务收入450000应交税费——应交增值税(销项税额)58500借:主营业务成本300000贷:库存商品300000

D. 确认空气净化器产品作为福利时:借:销售费用508500贷:应付职工薪酬——非货币性福利508500

解析:解析:将自产空气净化器作为福利发放给专设销售机构职工,应当视同销售。确认空气净化器产品作为福利时:借:销售费用508500【15000×30×(1+13%)】贷:应付职工薪酬——非货币性福利508500实际发放空气净化器产品时:借:应付职工薪酬508500贷:主营业务收入450000(15000×30)应交税费——应交增值税(销项税额)58500借:主营业务成本300000(10000×30)贷:库存商品300000

A. 出售原材料取得的收入

B. 随同商品出售且单独计价的包装物取得的收入

C. 股权投资取得的现金股利收入

D. 经营性租赁固定资产的现金收入

解析:解析:工业企业的股权投资取得的现金股利收入应该计入投资收益核算,不属于企业的一项收入。