A、 消费税

B、 教育费附加

C、 增值税的销项税额

D、 城市维护建设税

答案:C

解析:解析:一般纳税企业增值税销项税额在”应交税费——应交增值税(销项税额)”科目反映。

A、 消费税

B、 教育费附加

C、 增值税的销项税额

D、 城市维护建设税

答案:C

解析:解析:一般纳税企业增值税销项税额在”应交税费——应交增值税(销项税额)”科目反映。

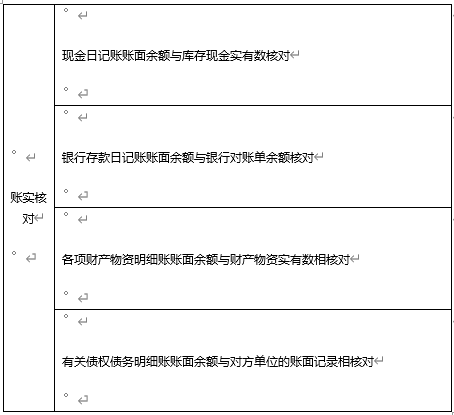

A. 账证核对

B. 账账核对

C. 账实核对

D. 余额核对

解析:解析:

A. 当期损益

B. 长期股权投资初始确认成本

C. 其他综合收益

D. 投资收益

解析:解析:企业为企业合并发生的审计、法律服务、评估咨询等中介费用及其他相关管理费用,应当于发生时借记“管理费用”科目,即记入当期损益

A. 记账凭证

B. 原始凭证

C. 会计凭证

解析:解析:会计凭证是指记录经济业务发生或完成情况的书面证明,是登记账簿的依据。会计凭证

A. 资本过剩

B. 发生重大亏损

C. 投资者要求

D. 盈利

解析:解析:企业实收资本减少的原因一般包括以下几种:一是资本过剩;二是企业发生重大亏损而减少实收资本;三是因企业发展需要而调节资本结构。

A. 650

B. 730

C. 68

D. 770

解析:解析:以资本公积转增资本、提取盈余公积属于所有者权益内部的增减变动,不影响所有者权益总额,所以该企业年末所有者权益=500+300-70=730(万元)。2

A. 计提存货跌价准备

B. 确认劳务收入

C. 确认所得税费用

D. 取得持有国债的利息收入

解析:解析:确认所得税费用影响净利润。选项A,计入资产减值损失;选项B,计入主营业务收入或其他业务收入;选项C,计入所得税费用;选项D,计入投资收益。

A. 730

B. 700

C. 780

D. 810

解析:解析:资产=负债+所有者权益=280+450-30=700(万元)。其中在收到客户偿还的前欠账款80万元存入银行的业务是属于资产内部一增一减,并不影响资产总额。本题解析反馈:没看懂看懂会计等式

A. 实际测量的完工进度

B. 评估已实现的结果

C. 花费的人工工时

D. 发生的成本和时间进度

解析:解析:在某一时段内履行履约义务确认收入的指标的有实际测量的完工进度、评估已实现的结果、时间进度、已完工或交付的产品等产出指标,及投入的材料数量、花费的人工工时、机器工时、发生的成本和时间进度等投入指标。

解析:解析:企业年报中所有者权益变动表中”未分配利润”项目本年年末余额应与资产负债表中”未分配利润”项目年末余额是相一致。

A. ”在建工程”科目期末余额

B. ”在建工程减值准备”期末余额

C. ”工程物资”科目期末余额

D. ”工程物资减值准备”科目期末余额

解析:解析:”在建工程”项目,根据”在建工程”科目期末余额,减去”在建工程减值准备”期末余额,以及”工程物资”科目期末余额,减去”工程物资减值准备”科目期末余额后的金额填列。