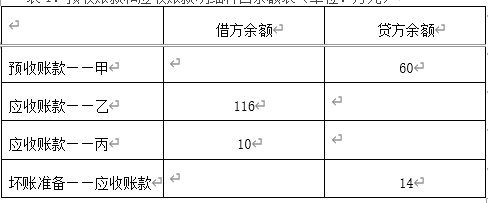

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

A、 与甲公司签订协议时,借记“应收账款”科目565万元

B、 收到甲公司订金时,贷记“预收账款”科目150万元

C、 向丙公司销售商品时,借记“应收账款”科目224万元

D、 向丙公司销售商品时,借记“应收账款”科目226万元

答案:DB

解析:解析:收到甲公司订金时,按照实际收到的款项,贷记“预收账款”科目150万元;向丙公司销售商品时,不考虑现金折扣,借记“应收账款”科目226万元,选项B、D正确。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

A、 与甲公司签订协议时,借记“应收账款”科目565万元

B、 收到甲公司订金时,贷记“预收账款”科目150万元

C、 向丙公司销售商品时,借记“应收账款”科目224万元

D、 向丙公司销售商品时,借记“应收账款”科目226万元

答案:DB

解析:解析:收到甲公司订金时,按照实际收到的款项,贷记“预收账款”科目150万元;向丙公司销售商品时,不考虑现金折扣,借记“应收账款”科目226万元,选项B、D正确。

A. 企业开具支票,对方未到银行兑现

B. 银行误将其他公司的存款计入本企业银行存款账户

C. 银行代收货款,企业尚未接到收款通知

D. 企业收到购货方转账支票一张,送存银行,银行尚未入账

解析:解析:选项A,企业开具支票,对方未到银行兑现,企业已付钱,银行未付钱,会使得企业银行存款日记账余额小于银行对账单余额;选项B,银行误将其他公司的存款计入本企业银行存款账户,银行已入账,企业未入账,银行对账单余额大于企业银行存款日记账余额;选项C,银行代收货款,企业尚未接到收款通知,银行已入账,企业未入账,银行对账单余额大于企业银行存款日记账余额。银行存款财产清查的方法与处理

A. 工业企业缴纳电费

B. 企业发放销售人员工资

C. 向投资者分配股利

D. 因污染环境被行政罚款

解析:解析:企业在日常活动中形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益总流出。费用指营业费用,包括营业成本(主营业务成本、其他业务成本)、税金及附加、销售费用、管理费用、财务费用等,选项C错误,选项D属于”营业外支出”核算的范围,即不属于企业日常经营行为。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 正确

B. 错误

解析:解析:收发凭证汇总表属于汇总凭证。一次凭证是指一次填制完成、只记录一笔经济业务且仅一次有效的原始凭证,如收据、发货票和银行结算凭证等。【提示】此类知识点可在《考点汇编—会计凭证》进行学习。

A. 133100

B. 130680

C. 143000

D. 155100

解析:解析:资料(1)销售200件M产品,单价为110元,确认收入=200×110=22000(元);资料(2)收到代销清单中出售200件,所以只确认200件的收入,单价为110元,确认收入=200×110=22000(元);资料(3)确认收入=1000×110×(1-10%)=99000(元);资料(4)冲减收入=99000×10%=9900(元)。因此,利润表中”营业收入”项目的金额=22000+22000+99000-9900=133100(元)。

A. 正确

B. 错误

解析:解析:资产按流动性或变现能力,分为流动资产和非流动资产(或长期资产)。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 财务费用

B. 营业外支出

C. 营业外收入

D. 销售费用

解析:解析:选项AD属于企业的期间费用,不属于利得或损失;选项BC属于直接计入当期利润的利得或损失。故选BC。【补充】利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。【提示】此类知识点可在《考点汇编—营业外收支、期间费用》进行学习。

A. 200

B. 250

C. 220

D. 280

解析:解析:准予扣除的工会经费=300×2%=6(万元)>实际发生的工会经费5万元,不需要纳税调整,当期应交所得税=800×25%=200(万元),递延所得税=(80-50)-(30-20)=20(万元),甲公司2020年的所得税费用=200+20=220(万元),选项C正确。

A. 备查簿

B. 日记账

C. 总账

D. 明细账

解析:解析:会计账簿按照用途分为:序时账,比如现金账,分类账,比如总账和明细账,备查账,比如租入固定资产登记簿。

A. 确认营业外收入56万元

B. 确认资产处置收益50万元

C. 使利润总额增加56万元

D. 确认其他业务收入50万元

解析:解析:确认资产处置收益=100-(200-150)=50(万元)【考点链接】⑴转让无形资产使用权(出租):其他业务收入、其他业务成本。⑵转让无形资产所有权(出售):资产处置损益。⑶预期不能为企业带来经济利益的无形资产,结转其账面价值:营业外支出。

A. 社会属性

B. 经济性

C. 技术性

D. 时代性

解析:解析:会计职业是会计人员赖以谋生的劳动过程,具有获取合理报酬的特性反映了会计职业的经济性。选项B正确。