A、 商品价款

B、 增值税进项税额

C、 现金折扣

D、 销货方代垫运杂费

答案:ABD

解析:解析:现金扣不影响应付账款入账价值,商业折扣影响应付账款入账价值。(另外,现金折扣计入应付账款入账价值,商业折扣不计入应付账款入账价值)

A、 商品价款

B、 增值税进项税额

C、 现金折扣

D、 销货方代垫运杂费

答案:ABD

解析:解析:现金扣不影响应付账款入账价值,商业折扣影响应付账款入账价值。(另外,现金折扣计入应付账款入账价值,商业折扣不计入应付账款入账价值)

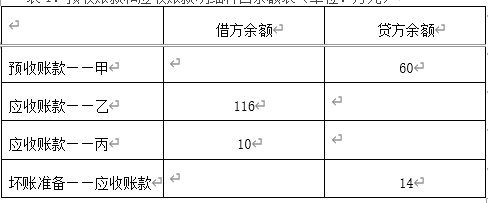

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

A. 与甲公司签订协议时,借记“应收账款”科目565万元

B. 收到甲公司订金时,贷记“预收账款”科目150万元

C. 向丙公司销售商品时,借记“应收账款”科目224万元

D. 向丙公司销售商品时,借记“应收账款”科目226万元

解析:解析:收到甲公司订金时,按照实际收到的款项,贷记“预收账款”科目150万元;向丙公司销售商品时,不考虑现金折扣,借记“应收账款”科目226万元,选项B、D正确。

A. 800

B. 2500

C. 1825

D. 2825

解析:解析:固定资产盘亏时:借:待处理财产损溢2500累计折旧2000贷:固定资产4500转出不可抵扣的进项税额时:借:待处理财产损溢325【(4500-2000)×13%=325】贷:应交税费——应交增值税(进项税额转出)325报经批准转销时:借:营业外支出1825其他应收款1000贷:待处理财产损溢2825所以影响当期损益的金额为1825元,选项C正确。【提示】此类知识点可在《考点汇编-固定资产清查》进行学习。

A. 宣告时贷记“应付股利”科目1600万元

B. 支付时借记“利润分配——未分配利润”科目1600万元

C. 宣告时借记“利润分配——应付现金利或利润”科目1600万元

D. 支付时贷记“银行存款”科目1600万元

解析:解析:宣告发放现金股利:借:利润分配——应付现金股利或利润1600贷:应付股利1600实际支付现金股利:借:应付股利1600贷:银行存款1600

A. 固定资产

B. 长期借款

C. 应收账款

D. 短期借款

解析:解析:选项A应根据有关科目余额减去其备抵科目余额后的净额填列;选项B应根据总账科目和明细账科目余额分析计算填列;选项C应根据明细账科目余额计算填列。

A. 法定盈余公积经批准可用于转增资本

B. “未分配利润”明细科目年末借方余额表示累积的亏损额

C. 留存收益包括盈余公积和未分配利润

D. 任意盈余公积可用于发放现金股利

解析:解析:法定盈余公积经批准可用于转增资本,任意盈余公积可用于发放现金股利。

A. 正确

B. 错误

解析:解析:科目汇总表账务处理程序下,应根据科目汇总表登记总分类账。会计凭证

A. 10000

B. 10500

C. 10600

D. 11000

解析:解析:结存材料成本=100×110=11000(元),选项D正确。

A. 应交税费—待转销项税额

B. 应交税费—未交增值税

C. 应交税费—待抵扣进项税额

D. 应交税费—应交增值税

解析:解析:增值税一般纳税人当期发生(增值税专用发票已经税务机关认证)准予以后期间抵扣的进项税额,应记入的会计科目是应交税费—待抵扣进项税额。选项C正确。

A. 购入办公楼应作为固定资产核算

B. 办公楼折旧金额计入管理费用

C. 当年应计提的折旧金额为47.5万元

D. 办公楼在2020年12月31日的账面价值为1152.5万元

解析:解析:购入办公楼作为投资性房地产核算,选项A错误;办公楼的折旧金额计入其他业务成本,选项B错误;当年应计提的折旧金额=(1000+200)×(1-5%)/20/12×10=47.5(万元),选项C正确;资产负债表日计提减值前投资性房地产的账面价值=1200-47.5=1152.5(万元),可收回金额小于其账面价值,应按账面价值与可收回金额孰低计量,故该办公楼在2020年12月31日的账面价值为1100万元,选项D错误。

A. 爱岗敬业

B. 提高技能

C. 强化服务

D. 参与管理

解析:解析:参与管理要求会计人员应当广泛宣传财经法律、法规、规章和国家统一会计制度。充分发挥会计在企业经营管理中的职能作用,努力钻研相关业务,全面熟悉本单位经营活动和业务流程,建立健全企业内部控制、促进完善企业规章制度和业务流程,保障企业生产经营活动合法合规。故选项D正确。