A、 企业为筹集长期资金而发行的债券

B、 材料已收到但尚未收到结算凭证的暂估材料款

C、 董事会决议分派的股票股利

D、 股东会决议分派的现金股利

答案:BD

解析:解析:选项A形成的应付债券是一项长期负债;选项B,计入应付账款核算;选项C,对于股票股利,董事会决议分配股票股利时不用做出账务处理。选项D业务的发生需要借:利润分配贷:应付股利负债和所有者权益同时变动。【提示】此类知识点可在《考点汇编——原材料》及《考点汇编——应付利息和应付股利》进行学习

A、 企业为筹集长期资金而发行的债券

B、 材料已收到但尚未收到结算凭证的暂估材料款

C、 董事会决议分派的股票股利

D、 股东会决议分派的现金股利

答案:BD

解析:解析:选项A形成的应付债券是一项长期负债;选项B,计入应付账款核算;选项C,对于股票股利,董事会决议分配股票股利时不用做出账务处理。选项D业务的发生需要借:利润分配贷:应付股利负债和所有者权益同时变动。【提示】此类知识点可在《考点汇编——原材料》及《考点汇编——应付利息和应付股利》进行学习

A. 当月增加的固定资产,当月不计提折旧;当月减少的固定资产,当月仍计提折旧

B. 已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,同时调整原已计提的折旧额

C. 企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法可选用的折旧方法通常包括年限平均法、工作量法、双倍余额递减法和年数总和法等

D. 企业盘盈的固定资产,应按重置成本确定其入账价值,借记固定资产"科目

E. 贷记"以前年度损益调整"科目"

解析:解析:已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。【提示】此类知识点可在《考点汇编-对固定资产计提折旧》进行学习。

A. 不定期报告

B. 定期报告

C. 专项报告

D. 综合性报告

解析:解析:管理会计报告按期间可以分为定期报告和不定期报告。

A. 14

B. 20

C. 54

D. 27.18

解析:解析:本题的分录为2018年8月1日:借:发出商品40货:库存商品40借:应收账款7.8贷:应交税费——应交增值税(销项税额)7.82018年9月10日:借:应交税费——应交增值税(销项税额)0.78(7.8×10%)贷:应收账款0.78(7.8×10%)借:应收账款54贷:主营业务收入54借:主营业务成本40贷:发出商品40上述事项对甲公司2018年度损益的影响金额=54-40=14(万元)。

解析:解析:该表述正确。2

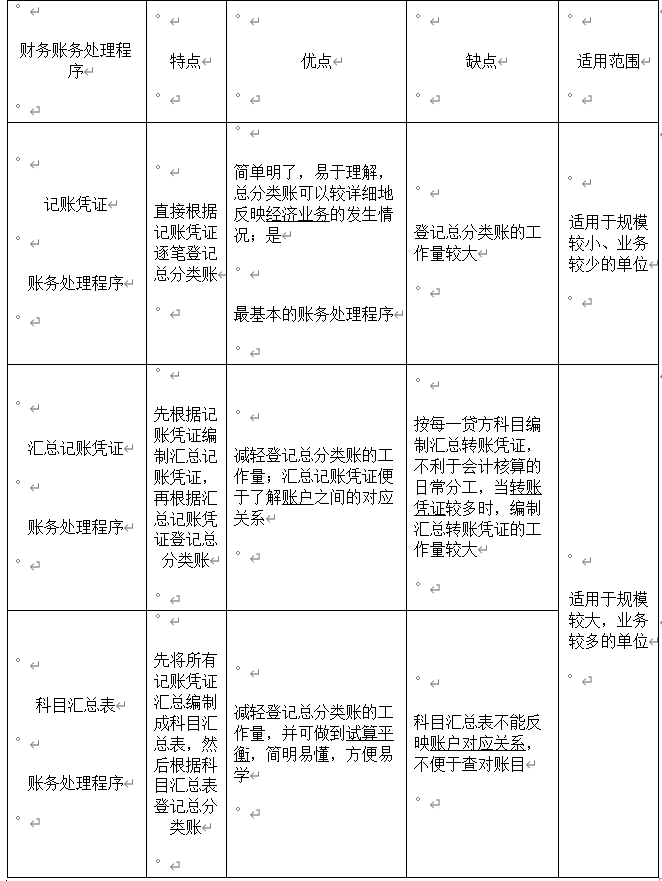

A. 简单明了、易于理解

B. 总分类账可以较详细地记录经济业务的发生情况

C. 便于进行会计科目的试算平衡

D. 减轻了登记总分类账的工作量

解析:解析:选项C,属于科目汇总表账务处理程序的优点;选项D,属于科目汇总表账务处理程序与汇总记账凭证账务处理程序的优点。

A. 125000

B. 155000

C. 240000

D. 270000

解析:解析:营业利润=1000000+80000-760000-50000-80000-5000-30000=155000(元),选项B正确。

A. 向银行借款并存入银行

B. 收到投资者投入的作为出资的原材料

C. 以转账支票归还长期借款

D. 提取盈余公积

解析:解析:收到投资者投入的作为出资的原材料,原材料增加,实收资本增加,所以资产和所有者权益同时增加。选项A为资产与负债同时增加;选项C为资产与负债同时减少;选项D为所有者权益内部变动。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 委托方应在发出商品时确认收入

B. 委托方将商品交给受托方时,受托方即取得了商品的控制权

C. 委托方在受托方将商品销售给最终客户时确认销售商品收入,同时需向受托方开具增值税发票

D. 受托方对商品没有取得控制权

解析:解析:委托方将商品交给受托方后,受托方虽然已经承担商品的实物保管责任,但仅为接受委托的委托销售商品,并根据实际销售的数量赚取一定比例的手续费。委托方有权要求收回商品或将其销售给其他的客户,受托方并不能主导这些商品的销售,这些商品对外销售与否、是否获利以及获利多少等不由受托方控制,受托方没有取得这些商品的控制权。因此,委托方将商品发送至受托方时,不应确认收入,而应当在受托方将商品销售给最终客户时确认收入。【提示】此类知识点可在《考点精编—一般商品销售收入的账务处理》进行学习。

A. 贷记”应付账款科目904000元"

B. 贷记”应付账款科目907270元"

C. 借记”固定资产”科目128000元

D. 借记”应交税费一应交增值税(进项税额)科目128300元"

解析:解析:购进N设备的会计处理借:固定资产803000(800000+3000)应交税费一应交增值税(进项税额)104270(104000+270)贷:应付账款904000银行存款3270

A. 结转固定资产账面价值借:固定资产清理90累计折旧760贷:固定资产850

B. 支付清理费用借:固定资产清理10贷:银行存款10

C. 收到变价收入借:银行存款90贷:固定资产清理90

D. 结转清理净损益借:资产处理损益10贷:固定资产清理10

解析:解析:借:固定资产清理90累计折旧760贷:固定资产850借:固定资产清理10贷:银行存款10借:银行存款90贷:固定资产清理90借:资产处置损益10贷:固定资产清理10