A、 离职后福利是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬

B、 离职后福利计划包括设定提存计划、设定受益计划和长期利润分享计划

C、 设定提存计划是指向独立的基金缴存固定费用后,企业不再承担进一步支付义务的离职后福利计划

D、 设定受益计划是指除设定提存计划以外的离职后福利计划

答案:CD

解析:解析:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,离职后福利是指企业为获得职工提供的服务而在职工退休或与企业结束劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外,选项A错误;离职后福利不包括长期利润分享计划,选项B错误。【提示】此类知识点可在《考点汇编——职工薪酬的内容》进行学习

A、 离职后福利是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬

B、 离职后福利计划包括设定提存计划、设定受益计划和长期利润分享计划

C、 设定提存计划是指向独立的基金缴存固定费用后,企业不再承担进一步支付义务的离职后福利计划

D、 设定受益计划是指除设定提存计划以外的离职后福利计划

答案:CD

解析:解析:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,离职后福利是指企业为获得职工提供的服务而在职工退休或与企业结束劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外,选项A错误;离职后福利不包括长期利润分享计划,选项B错误。【提示】此类知识点可在《考点汇编——职工薪酬的内容》进行学习

A. 正确

B. 错误

解析:解析:会计的职能是指会计在经济管理过程中所具有的功能。作为“过程的控制和观念的总结”的会计具有会计核算和会计监督两个基本职能外,还具有预测经济前景、参与经济决策、评价经营业绩等拓展职能。【提示】此类知识点可在《考点汇编—会计职能》进行学习。

A. 1802

B. 1734

C. 2120

D. 2150

解析:解析:借:利润分配——应付现金股利1000贷:应付股利1000(此业务所有者权益总额减少)期末未分配利润=1000+2120-318-1000=1802(万元)延伸:年末所有者权益总额=(1000+5000+500+1000)+(500+2410)+2120-1000=11530(万元)

A. 往来款项对账单

B. 银行存款余额调节表

C. 实物盘存单

D. 库存现金盘点报告表

解析:解析:常用的原始凭证有现金收据、发货票、增值税专用(或普通)发票、差旅费报销单、产品入库单、领料单等。银行存款余额调节表只是为了核对账目,不能作为调整企业银行存款账面记录的记账依据,因此不能作为会计凭证,选B。会计凭证

A. 火灾事故造成的库存商品毁损

B. 自然灾害造成的包装物损毁

C. 属于一般经营损失的原材料毁损

D. 无法查明原因的现金短缺

解析:解析:自然灾害造成的包装物毁损,计入营业外支出

解析:解析:该表述正确。

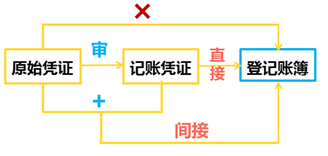

A. 记账凭证按照反映经济业务内容的不同分为原始凭证、收款凭证、付款凭证

B. 会计凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据

C. 购入原材料一批价款2万元,银行存款支付1.1万元,未付0.9万元,此项业务应编制付款凭证

D. 会计科目是记账凭证所特有的,原始凭证不涉及会计科目

解析:解析:记账凭证按照反映经济业务内容的不同分为转账凭证、收款凭证、付款凭证,A选项错误;会计凭证包括原始凭证和记账凭证,记账凭证是介于原始凭证与账簿之间的中间环节,是登记账簿的直接依据,B选项错误;库存现金支付的部分编制付款凭证,未支付部分编制转账凭证,C选项错误。提示:规模小的企业可以直接用记账凭证(通用凭证)。会计凭证

A. 购进材料实际成本小于计划成本的差额

B. 发出材料应负担的节约差异

C. 发出材料应负担的超支差异

D. 购进材料实际成本大于计划成本的差额

解析:”材料成本差异”账户贷方登记 A. 购进材料实际成本小于计划成本的差额,C. 发出材料应负担的超支差异。材料成本差异账户贷方登记意味着记录材料成本比计划成本低和发出材料超支的情况,因为这些差异是不利的,需要记入贷方来反映增加的成本。选项BD是与题目相反的情况,应该排除。

A. 会计凭证按填制程序和用途不同可分为原始凭证和记账凭证

B. 会计凭证是登记账簿的依据

C. 会计凭证是编制会计报表的依据

D. 记账凭证是根据审核无误的原始凭证编制的

解析:解析:选项C,会计账簿是编制会计报表的依据。

A. 存货

B. 应收账款

C. 长期股权投资

D. 交易性金融资产

解析:解析:资产负债表中”应收账款”、”其他应收款”、”存货”、”长期股权投资”、”固定资产”、”无形资产”等项目应按抵减坏账准备、存货跌价准备、长期股权投资减值准备、固定资产减值准备、无形资产减值准备后的净额填列。

A. 正确

B. 错误

解析:解析:表述无误