答案:B

解析:解析:企业“股东大会”或类似机构通过的利润分配方案中拟分配的现金股利或利润,应确认为应付股利,董事会做出的利润分配方案中拟分配的现金股利或利润不必进行账务处理。

答案:B

解析:解析:企业“股东大会”或类似机构通过的利润分配方案中拟分配的现金股利或利润,应确认为应付股利,董事会做出的利润分配方案中拟分配的现金股利或利润不必进行账务处理。

A. 1395

B. 1140

C. 1005

D. 1260

解析:解析:材料成本差异率=(90-170)/(500+1100)=-5%本月领用材料节约差异=1200×5%=60(万元)本月领用材料实际成本=1200-60=1140(万元)

A. 19000

B. 19600

C. 19800

D. 20000

解析:解析:本题相关会计分录为2x17年12月31日借:资产减值损失2000贷:存货跌价准备2000(20000-18000)2x18年3月31日借:银行存款等28250贷:主营业务收入25000应交税费——应交增值税(销项税额)3250借:主营业务成本5400存货跌价准备600(2000×30%)贷:库存商品6000(20000×30%)2x18年12月31日借:存货跌价准备400贷:资产减值损失400根据成本与可变现净值孰低,期末A商品的成本=20000-6000=14000(元),期末可变现净值为13000元,所以期末”存货跌价准备”科目应有金额=14000-13000=1000(元);计提存货跌价准备前,”存货跌价准备”科目的金额=2000-600=1400(元),所以本期应该转回存货跌价准备=1400-1000=400(元)。对甲公司2x18年营业利润的影响金额:25000-5400+400=20000(元)。(问的是2018年的,2017年的2000减值损失不考虑)

A. 正确

B. 错误

解析:解析:企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品所发生的、可直接确定的设计费用应计入相关存货的成本。【提示】此类知识点可在《考点汇编-存货的概述》进行学习。

A. 委托方应在发出商品时确认收入

B. 委托方将商品交给受托方时,受托方即取得了商品的控制权

C. 委托方在受托方将商品销售给最终客户时确认销售商品收入,同时需向受托方开具增值税发票

D. 受托方对商品没有取得控制权

解析:解析:委托方将商品交给受托方后,受托方虽然已经承担商品的实物保管责任,但仅为接受委托的委托销售商品,并根据实际销售的数量赚取一定比例的手续费。委托方有权要求收回商品或将其销售给其他的客户,受托方并不能主导这些商品的销售,这些商品对外销售与否、是否获利以及获利多少等不由受托方控制,受托方没有取得这些商品的控制权。因此,委托方将商品发送至受托方时,不应确认收入,而应当在受托方将商品销售给最终客户时确认收入。【提示】此类知识点可在《考点精编—一般商品销售收入的账务处理》进行学习。

A. 报经批准后,无法查明原因的现金短缺

B. 辅助生产车间实际发生的费用与按计划单位成本分配转出去的费用之间的差额

C. 企业生产车间发生的固定资产日常修理费

D. 无法可靠区分的研究阶段和开发阶段的支出

解析:解析:上述选项ABCD均正确。3

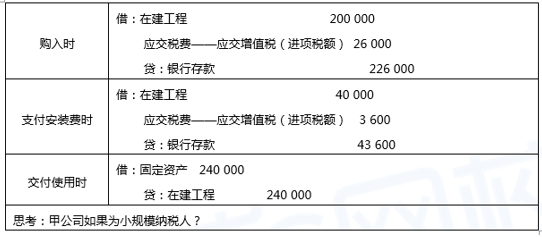

A. 购进时借记”在建工程”200000

B. 购进时借记”固定资产”200000

C. 交付使用时借记”固定资产”240000

D. 交付使用时贷计”在建工程”240000

解析:解析:

A. 所有者权益减少60万元

B. 所有者权益总额维持不变

C. 实收资本增加150万元

D. 留存收益减少60万元

解析:解析:用盈余公积发放现金股利,会使得留存收益减少,进而会影响到所有者权益减少,选项B不正确。留存收益包括盈余公积和未分配利润,提取盈余公积是留存收益内部的增减变动,但用盈余公积转增资本和发放现金股利都会使留存收益减少,所以留存收益减少150+60=210万元,选项D错误。【提示】此类知识点可在《考点汇编—留存收益的账务处理》进行学习。

A. 在会计实务中,对于带息票据,一般按照开出、承兑的应付票据的到期值入账

B. 企业因开出银行承兑汇票而支付银行的承兑汇票手续费,应当计入当期财务费用

C. 应付银行承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转入短期借款

D. 应付商业承兑汇票到期,如企业无力支付票款,应将应付票据按账面余额转入应付账款

解析:解析:在会计实务中,由于应付票据的偿付时间较短,一般按照开出、承兑的应付票据的面值入账。

A. 正确

B. 错误

解析:解析:本题考核的是应收账款的相关知识。我国企业会计准则规定,确定应收账款减值只能采用备抵法,不得采用直接转销法。【提示】此类知识点可在《考点汇编-应收款项减值》进行学习。

A. 提取盈余公积

B. 盈余公积转增资本

C. 盈余公积弥补亏损

D. 注销本公司股票

解析:解析:四个选项均不影响所有者权益总额发生增减变动,属于所有者权益内部的此增彼减。【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理、留存收益的账务处理》进行学习。