30【判断题】企业委托其他单位加工的产品收回后直接对外销售的,不应将受托单位代收代缴的消费税计入委托加工产品的成本。()

解析:

这是一个判断题,题目说的是委托其他单位加工的产品收回后直接对外销售,对外销售的意思是委托加工产品最终卖给其他客户。在这种情况下,受托单位代收代缴的消费税是不应计入委托加工产品的成本的,因为这部分消费税实际上是由最终购买者支付的。所以,答案是B,即错误。

https://www.shititong.cn/cha-kan/shiti/0005efd9-ba9e-e718-c0f5-18fb755e8808.html

点击查看答案

1.下列各项中,关于现金折扣,会计处理的表述正确的有()。

A. 购买方在偿付应付账款时将实际发生的现金折扣冲减财务费用

B. 购买方在购入商品时将现金折扣直接抵减应付账款

C. 销货方在确认销售收入时将现金折扣直接抵减收入

D. 销货方在取得货款时将实际发生的现金折扣记入财务费用

解析:解析:现金折扣在发生时计入财务费用,不影响收入和应付账款的确认。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bcf8-9270-c0f5-18fb755e880c.html

点击查看答案

3.【多项选择题】根据填制手续和内容不同可将原始凭证分为()。

A. 一次原始凭证

B. 汇总原始凭证

C. 累计原始凭证

D. 自制原始凭证

解析:解析:自制原始凭证是根据来源不同进行分类。会计凭证

https://www.shititong.cn/cha-kan/shiti/0005efd9-b9f6-6a48-c0f5-18fb755e8803.html

点击查看答案

1.2020年8月2日,甲公司向乙公司赊销一批商品。增值税专用发票上注明的价款为300万元。增值税税额为39万元。符合收入确认条件。该批商品的成本为250万元。9月15日,乙公司发现该批商品外观有情况,要求按不含税销售价格给予5%的折让。甲公司同意并开具了红字增值税专用发票。同日收到乙公司支付的货款。下列各项中,关于甲公司销售折让会计处理结果表述不正确的是()。

A. 冲减应交税费1.95万元

B. 增加销售费用16.95万元

C. 冲减主营业务收入15万元

D. 冲减应收账款16.95万元

解析:解析:2020年8月2日,赊销商品:借:应收账款339贷:主营业务收入300应交税费——应交增值税(销项税额)39同时结转成本:借:主营业务成本250贷:库存商品2509月15日,发生销售折让:借:主营业务收入15应交税费——应交增值税(销项税额)1.95贷:应收账款16.95实际收到款项时:借:银行存款322.05贷:应收账款322.05

https://www.shititong.cn/cha-kan/shiti/0005efd9-bcf8-5fa8-c0f5-18fb755e8809.html

点击查看答案

3【题干】某制造业企业为增值税一般纳税人,2019年至2020年发生相关经济业务如下:(1)2019年6月1日,购进一台设备并交付生产部门使用,取得的增值税专用发票上注明的价款为95万元,增值税税额为12.35万元,发票已通过税务机关认证,全部款项已通过银行存款支付。该设备预计使用年限为10年,预计净残值为5万元,采用直线法计提折旧。(2)2020年1月至6月,企业将该设备出租,每月取得不含税租金收入0.5万元,增值税税额为0.065万元,款项以银行存款收讫。(3)2020年8月,企业对该设备进行日常维修,发生不含税维修费用0.5万元。(4)2020年12月,该设备因遭受自然灾害发生严重毁损,企业支付不含税清理费1万元,经保险公司核定应赔偿损失30万元。该设备已计提累计折旧13.5万元,不存在减值迹象;至当年末,设备尚未清理完毕。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(1),下列关于该设备折旧的表述中,正确的是()。

A. 2019年6月开始计提折旧

B. 该设备月折旧额为0.75万元

C. 2019年7月开始计提折旧

D. 该设备应计提折旧总额为95万元

解析:解析:该设备从7月份开始折旧,折旧总额为=95-5=90(万元),月折旧额=90/(10×12)=0.75(万元),选项B、C正确。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bb32-8040-c0f5-18fb755e8813.html

点击查看答案

3【题干】甲公司为增值税一般纳税人,销售产品和包装物适用的增值税税率为13%。2019年9月,甲公司A产品的产、销、存情况如下:(1)期初无在产品,本月投产A产品460台,月末全部完工入库,加工产品领用直接材料的计划成本为200万元,该材料成本差异率为10%;加工产品耗费的直接人工和分配的制造费用分别为300万元和400万元。(2)10日,向乙公司销售A产品300台,开具增值税专用发票注明销售价款为900万元,增值税税额为117万元,符合收入确认条件。随同A产品一并销售单独计价的包装物,开具增值税专用发票注明销售价款为20万元,增值税税额为2.6万元,符合收入确认条件,该包装物成本为16万元。收到乙公司开具商业承兑汇票一张结算全部货款。(3)25日,向50名生产管理人员每人发放一台A产品作为职工福利,A产品的公允价值(计税价格)为每台3万元。(4)31日,A产品的可变现净值为200万元(该产品期初库存无余额)。要求:根据上述资料,不考虑其他因素,分析回答下列小题(金额单位:万元)。【问题5】【不定项选择题】根据资料(1)至(4),对甲公司2019年9月份利润表“营业利润”的影响为()万元。

A. 300

B. 334

C. 350

D. 356

解析:解析:上述事项对2019年9月营业利润的影响=900+20-600-16+150-100-20=334(万元)

https://www.shititong.cn/cha-kan/shiti/0005efd9-bcf8-57d8-c0f5-18fb755e8802.html

点击查看答案

19[题干]甲企业为增值税一般纳税人,2018年1月1日,”研发支出-资本化支出”明细科目年初余额为70万元。2018年-2019年发生如下与该无形资产相关的经济业务:(1)本年度继续对上述无形资产进行研发,发生研发支出共130万元,其中,不符合资本化条件的支出为30万元。7月15日,该无形资产开发完成,申请取得专利权,发生符合资本化条件支出30万元,发生不符合资本化条件支出10万元,并于当月投入产品生产。本年发生各种研发支出取得的增值税专用发票上注明的增值税税额为10.2万元。该无形资产有效使用年限为10年,直线法摊销。(2)12月31日,由于市场发生不利变化,该专利权存在可能发生减值的迹象,预计其可收回金额为160万元。(3)2019年1月1日,甲公司将该专利权出售,开具增值税专用发票,注明价款100万元,增值税税额6万元,款项存入银行。要求:根据上述资料,不考虑其他因素,分析回答下列小题(金额单位:万元)。[问题5][不定项选择题]根据上述全部资料,2019年1月1日出售该无形资产会计处理正确的是()。

A. 贷记”无形资产”账户200万元

B. 借记”累计摊销”账户10万元

C. 借记”银行存款”账户106万元

D. 借记”资产处置损益”账户54万元

解析:解析:1”研发支出-资本化支出”余额列入资产负债表”开发支出”项目;无形资产=70+100+30=200(万元)管理费用=30+10=40(万元)本年摊销=200/10/2=10(万元),计入”制造费用”。22018年12月31日无形资产账面价值=200-10=190(万元)应计提减值=190-160=30(万元)32018年12月31日资产负债表”无形资产”=200-10-30=160(万元)4资料(1):管理费用40万元资料(2):资产减值损失30万元使2018年营业利润减少70万元(本年该无形资产摊销10万元,记入”制造费用”,不影响当期损益)5借:银行存款106累计摊销10无形资产减值准备30资产处置损益60贷:无形资产200应交税费-应交增值税(销项税额)6

https://www.shititong.cn/cha-kan/shiti/0005efd9-bb32-93c8-c0f5-18fb755e880d.html

点击查看答案

10【判断题】”固定资产”科目核算企业固定资产的账面价值,借方表示增加,贷方表示减少,期末借方余额反映企业期末固定资产的账面价值。()

解析:解析:”固定资产”科目核算企业固定资产的”原价”,借方表示增加,贷方表示减少,期末借方余额反映企业期末固定资产的账面原价。

https://www.shititong.cn/cha-kan/shiti/0005efd9-bb32-9b98-c0f5-18fb755e8802.html

点击查看答案

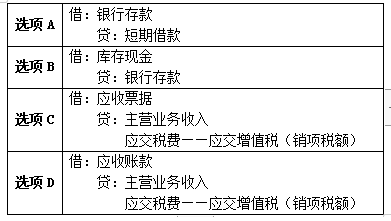

38.【单项选择题】下列经济业务中,能够增加银行存款的是()。

A. 从银行取得短期借款

B. 从银行提取现金

C. 销售商品收到对方开出的商业承兑汇票

D. 销售货物尚未收到款项

解析:解析:

https://www.shititong.cn/cha-kan/shiti/0005efd9-ba9e-b838-c0f5-18fb755e880e.html

点击查看答案

1、利润金额的确定主要取决于收入、费用、利得、损失金额的计量。()

解析:解析:利润的确认主要依赖于收入和费用,以及直接计入当期利润的利得和损失的确认,其金额的确定也主要取决于收入、费用、利得、损失金额的计量。本题解析反馈:没看懂看懂会计要素及其确认条件

https://www.shititong.cn/cha-kan/shiti/0005efd9-b9f6-7600-c0f5-18fb755e8814.html

点击查看答案