A、 实收资本是企业按章程或合同、协议的规定,接受投资者投入企业的资本

B、 股东以货币出资的,应当将货币出资足额存入有限责任公司在银行开设的账户

C、 实收资本是指公司向公司登记机关登记的出资额

D、 实收资本的构成比例是企业进行利润或股利分配的主要依据

答案:C

解析:解析:注册资本是指公司向公司登记机关登记的出资额,即经登记机关登记确认的资本。故选项C错误。【提示】此类知识点可在《考点汇编—实收资本或股本概述》进行学习。

A、 实收资本是企业按章程或合同、协议的规定,接受投资者投入企业的资本

B、 股东以货币出资的,应当将货币出资足额存入有限责任公司在银行开设的账户

C、 实收资本是指公司向公司登记机关登记的出资额

D、 实收资本的构成比例是企业进行利润或股利分配的主要依据

答案:C

解析:解析:注册资本是指公司向公司登记机关登记的出资额,即经登记机关登记确认的资本。故选项C错误。【提示】此类知识点可在《考点汇编—实收资本或股本概述》进行学习。

解析:解析:存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程中或提供劳务过程中耗用的材料或物料等。

A. 113

B. 114

C. 101

D. 100

解析:解析:存货采购过程中发生的运输费、装卸费、保险费、包装费、运输途中的合理损耗、入库前的挑选整理费用等计入存货的采购成本;小规模纳税人外购存货所负担的增值税不得抵扣,计入该存货的成本中,则原材料的入账价值=100+13+1=114(万元)。故选B。【提示】此类知识点可在《考点汇编——小规模纳税人的账务处理》进行学习

A. 正确

B. 错误

解析:解析:本题表述正确。

A. 正确

B. 错误

解析:解析:表述无误。【提示】此类知识点可在《考点汇编—会计账簿》进行学习。

A. 计提法定盈余公积

B. 发放股票股利

C. 盈余公积转增资本

D. 税后利润弥补亏损

解析:解析:选项A,D不影响留存收益总额的增减变动,属于留存收益内部的此增彼减。【提示】此类知识点可在《考点汇编—留存收益的账务处理》进行学习。

A. 领用包装物的成本计入销售费用

B. 包装物确认其他业务收入100000元

C. 包装物结转其他业务成本40000元

D. 销售商品领用单独计价包装物属于销售商品和包装物两项履约业务

解析:解析:出售包装物的会计分录:借:银行存款113000贷:其他业务收入100000应交税费—应交增值税(销项税额)13000结转出售包装物成本借:其他业务成本40000贷:周转材料—包装物40000

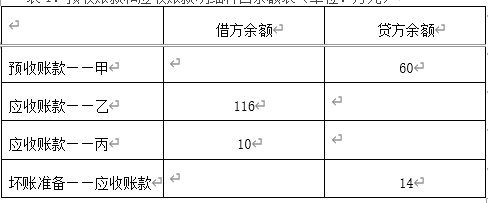

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题4】【不定项选择题】根据期初资料和资料(2)与资料(5),2019年12月31日该公司应计提的坏账准备金额是()万元。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题4】【不定项选择题】根据期初资料和资料(2)与资料(5),2019年12月31日该公司应计提的坏账准备金额是()万元。

A. 14

B. 20

C. 8

D. 26

解析:解析:应计提的坏账准备金额=34-(14-6+12)=14(万元),选项A正确。

A. 未分配利润

B. 营业外收入

C. 净利润

D. 主营业务收入

解析:解析:本题考核利润表项目。未分配利润是资产负债表所有者权益变动表中的项目;主营业务收入和其他业务收入合计反映在营业收入中,不是利润表中单独反映的项目。

A. 导致负债内部增减,总额不变

B. 导致资产、负债等额减少

C. 导致资产、负债等额增加

D. 导致所有者权益减少,负债减少

解析:解析:借记”短期借款”,贷记”银行存款”,资产与负债等额减少。

A. 正确

B. 错误

解析:解析:原始凭证金额有错由出具单位重开,不得在原始凭证上更正;原始凭证的其他错误由出具单位重开或更正,更正处加盖出具单位公章或财务专用章。会计凭证