A、 盈余公积转入

B、 其他资本公积

C、 资本溢价或股本溢价

D、 从企业实现的净利润提取

答案:BC

解析:解析:资本公积只有两个来源,溢价与其他资本公积。

A、 盈余公积转入

B、 其他资本公积

C、 资本溢价或股本溢价

D、 从企业实现的净利润提取

答案:BC

解析:解析:资本公积只有两个来源,溢价与其他资本公积。

A. 银行承兑汇票手续费

B. 购买交易性金融资产手续费

C. 外币应收账款汇兑损失

D. 商业汇票贴现发生的贴现息

解析:解析:财务费用是指企业为筹集生产经营所需资金等发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等。选项B应计入投资收益。

A. 管理费用

B. 营业外收入

C. 营业外支出

D. 长期待摊费用

解析:解析:企业结转固定资产清理净损益时可能涉及的会计科目有:营业外收入或营业外支出。特殊情况下,例如是属于筹建期间的,应记入“管理费用”。【提示】此类知识点可在《考点汇编-处置固定资产》进行学习。

A. 18000

B. 17640

C. 18360

D. 20000

解析:解析:甲企业应结转的原材料实际成本=计划成本×(1+材料成本差异率)=18000×(1-2%)=17640(元)。

A. 62500

B. 64000

C. 59900

D. 62300

解析:解析:(1)盈余公积转增股本(所有者权益总额不变):借:盈余公积400贷:股本400宣告分配现金股利(所有者权益总额减少):借:利润分配-应付现金股利200贷:应付股利200支付现金股利时:借:应付股利200贷:银行存款200(2)借:库存股3000贷:银行存款3000借:股本1000资本公积-股本溢价2000贷:库存股3000所有者权益总额减少3000万元。(3)2019年应纳税所得额=2200-200=2000(万元)2019年应交所得税=2000×25%=500(万元)2019年净利润=2200-500=1700(万元)2019年提取盈余公积=1700×10%=170(万元)本年利润结转:借:本年利润1700贷:利润分配-未分配利润1700提取盈余公积:借:利润分配-提取盈余公积170贷:盈余公积170结转利润分配明细科目:借:利润分配-未分配利润170贷:利润分配-提取盈余公积170实现净利润使所有者权益总额增加1700万元;提取盈余公积不影响所有者权益总额。年末所有者权益总额=64000-200-3000+1700=62500(万元)另外,掌握所有者权益各报表项目的年末余额:股本=10000+400-1000=9400(万元)资本公积=50000-2000=48000(万元)盈余公积=3000-400+170=2770(万元)未分配利润=1000-200+1700-170=2330(万元)

解析:解析:外购固定资产一般按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的归属于该项资产的运输费、装卸费、安装费、专业人员服务费等作为固定资产的取得成本。

A. 发生的清理费用计入固定资产清理

B. 出售时固定资产的账面价值为300万元

C. 清理固定资产发生的净损失通过”营业外支出”科目进行核算

D. 此业务影响企业当期损益的金额为32.2万元

解析:解析:将固定资产转入清理:借:固定资产清理180累计折旧700固定资产减值准备120贷:固定资产1000收到出售价款和税款:借:银行存款169.5贷:固定资产清理150应交税费——应交增值税(销项税额)19.5发生清理费用:借:固定资产清理3贷:银行存款3残料变价收入:借:银行存款0.8贷:固定资产清理0.8结转出售固定资产实现的损失:借:资产处置损益32.2贷:固定资产清理32.2固定资产清理费用记入”固定资产清理”科目核算,最终影响处置固定资产的净损益,选项A正确;固定资产账面价值=固定资产账面余额-累计折旧-固定资产减值准备=1000-700-120=180(万元),选项B错误;出售、转让等原因产生的清理固定资产发生的净损失通过”资产处置损益”科目核算,选项C错误;此项业务影响企业当期损益的金额为32.2万元,选项D正确。

A. 相关性

B. 可靠性

C. 持续经营

D. 收付实现制

解析:解析:选项C,属于会计假设;选项D,属于。本题解析反馈: 没看懂 看懂

A. 库存现金付款凭证

B. 库存现金收款凭证

C. 银行存款收款凭证

D. 银行存款付款凭证

解析:解析:提取库存现金编制银行存款付款凭证,所以库存现金收款凭证不能作为登记银行存款日记账的凭证。会计凭证

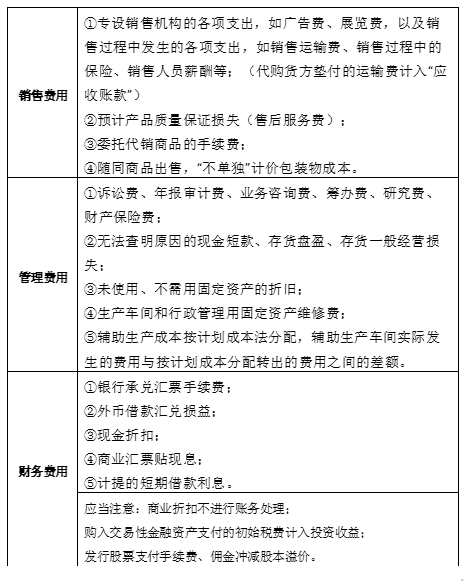

A. 自产产品作为非货币性福利发给总部行政管理人员

B. 因商品质量原因给予客户的商业折扣

C. 行政管理部门发生的符合资本化条件的设备更新支出

D. 辅助生产成本按计划成本法分配,辅助生产车间实际发生的费用与按计划成本分配转出的费用之间的差额

解析:解析:选项B,商业折扣本身并不入账;选项C,应计入固定资产成本。【考点链接】期间费用的核算内容

A. 57220

B. 8020

C. 24220

D. 19720

解析:解析:36000÷12+520+4500=8020(元)。