A、 向股东宣告分配现金股利

B、 提取任意盈余公积

C、 以银行存款回购并注销本公司股票

D、 以盈余公积弥补亏损

答案:AC

解析:解析:选项A,向股东宣告分配现金股利借:利润分配——应付现金股利贷:应付股利借:利润分配——未分配利润贷:利润分配——应付现金股利导致所有者权益减少。选项B,提取任意盈余公积借:利润分配——提取任意盈余公积贷:盈余公积所有者权益内部一增一减变动,所有者权益总额不变。选项C,以银行存款回购并注销本公司股借:库存股贷:银行存款借:股本贷:库存股资本公积——股本溢价股本减少,所有者权益总额减少。选项D,以盈余公积弥补亏损借:盈余公积贷:利润分配——盈余公积补亏所有者权益内部一增一减变动,所有者权益总额不变。

A、 向股东宣告分配现金股利

B、 提取任意盈余公积

C、 以银行存款回购并注销本公司股票

D、 以盈余公积弥补亏损

答案:AC

解析:解析:选项A,向股东宣告分配现金股利借:利润分配——应付现金股利贷:应付股利借:利润分配——未分配利润贷:利润分配——应付现金股利导致所有者权益减少。选项B,提取任意盈余公积借:利润分配——提取任意盈余公积贷:盈余公积所有者权益内部一增一减变动,所有者权益总额不变。选项C,以银行存款回购并注销本公司股借:库存股贷:银行存款借:股本贷:库存股资本公积——股本溢价股本减少,所有者权益总额减少。选项D,以盈余公积弥补亏损借:盈余公积贷:利润分配——盈余公积补亏所有者权益内部一增一减变动,所有者权益总额不变。

A. 会计账户

B. 会计对象

C. 会计要素

D. 会计科目

解析:解析:会计科目,简称科目,是对会计要素具体内容进行分类核算的科目,是进行会计核算和提供会计信息的基础本题解析反馈:没看懂看懂会计要素及其确认条件会计科目和账户

A. 0.0167

B. 0.0172

C. 0.05

D. 0.0833

解析:解析:甲公司2021年1月份的材料成本差异率=[30+(380-400)]/(200+400)×100%=1.67%,选项A正确。【提示】此类知识点可在《考点汇编-原材料》进行学习。

A. 权责发生制

B. 复式记账法

C. 会计分期

D. 货币计量

解析:解析:会计核算的基本前提包括会计主体、持续经营、会计分期和货币计量。会计概念、职能和目标

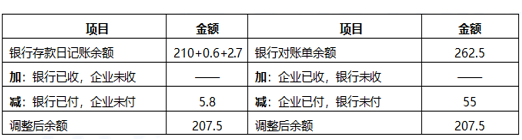

A. 212.1

B. 206.7

C. 213.3

D. 207.5

E.

F.

G.

H.

I.

J.

解析:解析:若有错账和未达账项,先调错账,才能调企业的银行存款日记账;如果题目给出银行对账单余额(银行的记录,不会有错),也可以直接调对账单。方法一:调整银行存款日记账,(1)、(4)属于记账差错,(1)多记成本(3.7-3.1)=0.6(万元),(4)少记收入(9.6-6.9)=2.7(万元)。(2)、(3)属于未达账项,(2)属于”银付企未付”,少记5.8万元,(3)属于”企付银未付”,应调银行对账单而不是调银行存款日记账。综上,8月31日调节后的银行存款余额=210+(3.7-3.1)+(9.6-6.9)-5.8=207.5(万元)。方法二:调整银行对账单,(3)属于”企付银未付”,调整银行对账单余额262.5-55=207.5(万元)。编制银行存款余额调节表:

A. 正确

B. 错误

解析:解析:利润反映的是企业在一定会计期间的经营成果,包括收入减去费用后的净额,直接计入当期利润的利得和损失等。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 赊购方应该按照扣除现金折扣前的金额计入应付账款

B. 企业销售商品涉及商业折扣的,应当按照扣除商业折扣前的金额确定销售商品收入金额

C. 赊购方在实际发生现金折扣时应该冲减营业外收入

D. 销售折让是指企业因售出质量不符合要求的商品而在售价上给予的减让

解析:解析:企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额,选项B错误;赊购方在实际发生现金折扣时应该冲减财务费用,选项C错误。

业不设“预收账款”科目,将预收的款项计入“应收账款”的贷方。

A. 正确

B. 错误

解析:解析:表述无误

A. 3390

B. 4300

C. 3000

D. 4120

解析:解析:该固定资产盘亏的会计分录:借:待处理财产损溢3000累计折旧7000贷:固定资产10000借:待处理财产损溢390(3000×13%)贷:应交税费—应交增值税(进项税额转出)390借:营业外支出—盘亏损失3390贷:待处理财产损溢3390

A. 现金

B. 固定资产

C. 煤炭等大宗物资

D. 应收账款

解析:解析:技术推算法适用于大量成堆、价廉笨重且不能逐项清点的物资,如露天堆放的煤、砂石、焦碳等。财产清查的方法与处理

A. 正确

B. 错误

解析:解析:对于固定资产的盘亏损失,扣除经保险赔偿或过失人赔偿后的净损失,应计入营业外支出(而非管理费用)。故本题表述错误。【提示】此类知识点可在《考点汇编-固定资产清查》进行学习。