A、 对外出租无形资产收取的租金

B、 授予知识产品许可

C、 进行债权投资收取的利息

D、 保费收入

答案:B

解析:解析:收入准则不涉及企业对外出租资产收取的租金,进行债权投资收取的利息,进行股权投资取得的现金股利以及保费收入等;选项B,是收入准则规范的内容。【提示】此类知识点可在《考点汇编—收入的确认和计量》进行学习。

A、 对外出租无形资产收取的租金

B、 授予知识产品许可

C、 进行债权投资收取的利息

D、 保费收入

答案:B

解析:解析:收入准则不涉及企业对外出租资产收取的租金,进行债权投资收取的利息,进行股权投资取得的现金股利以及保费收入等;选项B,是收入准则规范的内容。【提示】此类知识点可在《考点汇编—收入的确认和计量》进行学习。

A. 内部控制的目标是建立健全并实施内部控制应实现的目的和要求

B. 企业财务报告及相关信息在范围上包括企业内部的财务报告和各种相关的信息

C. 企业应合理恰当地处理效率和效果的关系,强调经济效果的重要性

D. 企业应建立健全与内控制度协调一致的企业内部的其他各项管理规章制度

解析:解析:提高经营效率和效果要求企业合理恰当地处理效率和效果的关系,不能过分强调经济效果而使各项规章制度、管理程序等过于繁文缛节,不讲效率;反之,也不能只讲究提高经营管理效率,而忽视经济效果。故选项C说法错误。

A. 100000

B. 113000

C. 120000

D. 135600

解析:解析:甲公司实收资本应增加120000×(1+13%)=135600(元)。故答案选D。【提示】此类知识点可在《考点汇编—实收资本或股本的账务处理》进行学习。

解析:解析:本期商品销售成本=销售收入×(1-商品进销差价率),期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本。

A. 21

B. 12

C. 30

D. 8.4

解析:解析:该企业2019年应确认的收入=30×70%=21(万元)。

A. 以盈余公积宣告分配现金股利

B. 以盈余公积弥补以前年度亏损

C. 资本公积转增资本

D. 当年实现净利润

解析:解析:选项A,所有者权益总额减少;选项B,不影响所有者权益总额;选项C,不影响所有者权益总额;选项D,留存收益及所有者权益总额均会增加。

解析:解析:股票股利应通过“股本”科目核算。

A. 进一步加工的成本

B. 估计的销售费用

C. 存货的估计售价

D. 估计的销售税费

解析: 正确答案是ABCD。 A. 进一步加工的成本是指将存货进一步加工到最终销售状态所需的直接费用,应该考虑在计算存货可变现净值时。 B. 估计的销售费用是在将存货售出时预计会发生的费用,也应考虑在存货可变现净值的计算中。 C. 存货的估计售价是计算存货可变现净值时必须考虑的因素之一。 D. 估计的销售税费指的是在存货售出时可能需要缴纳的税费,也应该考虑在存货可变现净值的计算中。

A. 一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表和所有者权益(或股东权益)变动表

B. 资产负债表反映企业在某一特定日期的财务状况

C. 利润表反映企业在一定会计期间的经营成果

D. 所有者权益变动表反映构成所有者权益各组成部分当期增减变动情况

解析:解析:一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。附注是不可缺少的。

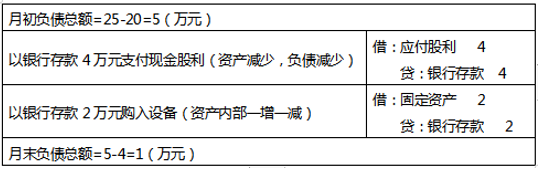

A. 23

B. 1

C. 13

D. 2

解析:解析:

A. 1.67%

B. 1.72%

C. 5%

D. 8.33%

解析:解析:甲公司2018年1月份的材料成本差异率=【30+(380-400)】/(200+400)×100%=1.67%,选项A正确。