A、10500

B、8000

C、5000

D、5500

答案:C

解析:解析:营业外支出的金额=3000+2000=5000(元);非专利技术转让损失计入”资产处置损益”,无法查明原因的现金短款计入”管理费用”。【考点链接】

A、10500

B、8000

C、5000

D、5500

答案:C

解析:解析:营业外支出的金额=3000+2000=5000(元);非专利技术转让损失计入”资产处置损益”,无法查明原因的现金短款计入”管理费用”。【考点链接】

A. 正确

B. 错误

解析:解析:可以使用红色墨水记账的包括:(1)冲销错误记录的记账凭证;(2)在不设借贷等栏的多栏式账页中,登记减少数;(3)在三栏式账户的余额栏前,未印明余额方向,在余额栏内登记负数余额,若印明余额方向,在余额栏内登记负数余额不得使用红色墨水记账。

A. 1090

B. 1064

C. 1086

D. 1060

解析:解析:税收滞纳金计入营业外支出,不影响营业利润,所以导致该企业2019年营业利润减少的金额=1000+60+4=1064(万元)。2

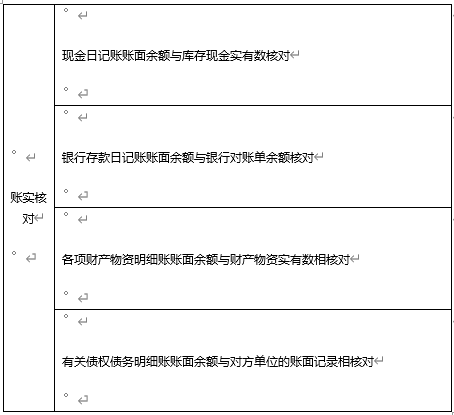

A. 账证核对

B. 账账核对

C. 账实核对

D. 余额核对

解析:解析:

A. 待抵扣进项税额

B. 进项税额

C. 待转销项税额

D. 待认证进项税额

解析:题目解析 答案选项D:待认证进项税额 解析:一般纳税人采购材料取得的增值税专用发票尚未经过认证,说明该发票尚未被税务部门审核和确认。待认证进项税额是指企业持有的尚未经过税务认证的进项发票上列明的增值税额。当发票还未认证时,无法抵扣也不能列入待抵扣进项税额,所以应计入待认证进项税额。

A. 28

B. 31

C. 11

D. 23

解析:解析:公益性捐赠支出和税收滞纳金记入”营业外支出”科目,所以确认的营业外支出金额=8+3=11(万元)。非专利技术转让损失记入”资产处置损益”科目。

A. 向投资者宣告分配现金股利

B. 本年度实现净利润

C. 提取法定盈余公积

D. 用盈余公积转增资本

解析:解析:选项C,提取法定盈余公积不影响留存收益总额。

A. 借:银行存款56500贷:主营业务收入5000应交税费——应交增值税(销项税额)6500

B. 借:银行存款56500贷:其他业务收入5000应交税费——应交增值税(销项税额)6500

C. 借:其他业务成本3000贷:周转材料——包装物30000

D. 借:主营业务成本30000贷:周转材料——包装物3000

解析:解析:确认收入时:借:银行存款56500贷:其他业务收入5000应交税费——应交增值税(销项税额)6500结转成本时:借:其他业务成本3000贷:周转材料——包装物30000

A. 加工费

B. 支付的增值税税额

C. 由委托方承担的往返运杂费

D. 受托方代收代缴的消费税

解析:解析:本题考核的是委托加工物资的知识点,一般纳税企业委托其他单位加工材料收回后直接对外销售的,受托方代收代缴的消费税应计入委托加工物资的成本。委托加工物资收回后用于连续生产的,按规定准予抵扣的,应将代收代缴的消费税记入应交税费--应交消费税"科目的借方。增值税不能计入一般纳税企业委托加工物资的成本。【提示】此类知识点可在《考点汇编-委托加工物资》进行学习。"

A. 正确

B. 错误

解析:解析:资产负债表中的“长期借款”项目应根据“长期借款”的期末余额扣除将于1年内到期的长期借款后的金额填列。

解析:解析:该表述正确。