A、250

B、230

C、1020

D、270

答案:D

解析:解析:本题考核的是所得税费用的计算,2021年应确认的所得税费用=1000×25%+(210-180)-(210-200)=270(万元)。选项D正确。【提示】此类知识点可在《考点汇编—所得税费用》进行学习。

A、250

B、230

C、1020

D、270

答案:D

解析:解析:本题考核的是所得税费用的计算,2021年应确认的所得税费用=1000×25%+(210-180)-(210-200)=270(万元)。选项D正确。【提示】此类知识点可在《考点汇编—所得税费用》进行学习。

A. 未分配利润

B. 公允价值变动收益

C. 综合收益总额

D. 每股收益

解析:解析:选项A,属于资产负债表项目。

A. 收入的计算

B. 财务成果的计算

C. 资本、基金的增减

D. 制订下年度财务费用开支计划

解析:解析:会计核算的具体内容:款项和有价证券的收付;财物的收发、增减和使用;债权、债务的发生和结算;资本、基金的增减;收入、支出、费用、成本的计算;财务成果的计算和处理;需要办理会计手续、进行会计核算的其他事项。制定财务计划不属于会计核算内容。会计概念、职能和目标

A. 800000元和300000元

B. 800000元和295000元

C. 803000元和295000元

D. 803000元和300000元

解析:解析:固定资产期末余额=800000+3000=803000(元),无形资产”期末余额”=300000-5000=295000(元)。

A. 会计职业道德是会计法律制度的重要补充

B. 会计职业道德的表现形式是具体的、明确的、正式形成文字的成文规范

C. 会计职业道德以行业行政管理规范和道德评价为标准

D. 会计职业道德的作用范围比会计法律制度更加广泛

解析:解析:会计法律制度是通过一定的程序由国家立法部门或行政管理部门制定、颁布的,其表现形式是具体的、明确的、正式形成文字的成文规定。会计职业道德出自于会计人员的职业生活和职业实践,其表现形式既有成文的规范,也有不成文的规范。选项B错误。

A. 资本溢价

B. 任意盈余公积

C. 未分配利润

D. 法定盈余公积

解析:解析:留存收益包括盈余公积和未分配利润,盈余公积又包括法定盈余公积和任意盈余公积。选项BCD都属于留存收益;选项A属于资本公积。

A. 计入2021年的销售费用360万元

B. 计入2022年的销售费用360万元

C. 冲减2021年的销售收入360万元

D. 增加2021年的存货减值损失360万元

解析:解析:预计产品质量保证损失属于销售费用核算的内容,由于是因2021年度的销售而发生的,所以该笔销售费用应计入2021年,与当年的销售收入形成因果上的配比。【提示】此类知识点可在《考点汇编—包装物、对固定资产计提折旧、利润的构成》进行学习。

A. 640

B. 2140

C. 670

D. 2170

解析:解析:2019年末未分配利润=1500+1300-1300×(10%+10%)-400=2140(万元)。

A. 从银行提取现金

B. 生产领用原材料

C. 用设备抵偿债务

D. 用银行存款偿还应付账款

解析:解析:选项A是现金内部的增减变动,净额不变;选项B、C不涉及现金收支,不影响现金流量净额。

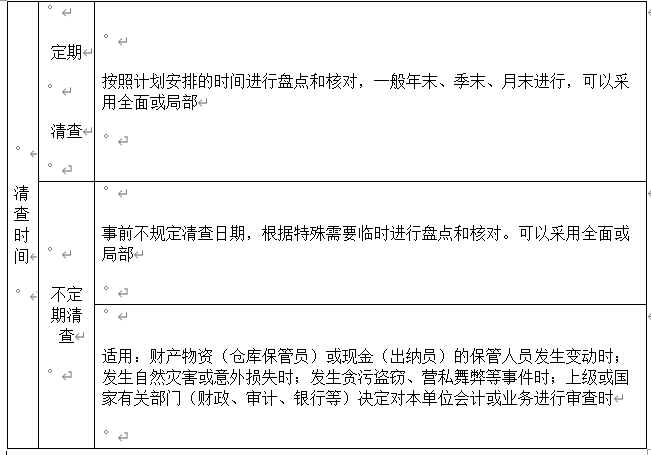

A. 定期清查

B. 不定期清查

C. 局部清查

D. 全面清查

解析:解析:选项C、D,按照清查的范围分类可分为全面清查和局部清查。

A. 2020年12月31日该项专利技术的账面价值为260万元

B. 2017年度的摊销总额为45万元

C. 2020年度的摊销总额为50万元

D. 2020年12月31日该项专利技术的账面价值为300万元

解析: 题目涉及某企业购入专利技术后的会计处理。初始入账价值为500万元,采用直线法进行10年摊销。2020年12月31日该专利技术预计可收回金额为260万元。 选项BD是正确的。 选项B说2017年度的摊销总额为45万元,这是因为摊销年限为10年,所以每年摊销金额为500万元/10年=50万元,而2017年只发生了部分年度,即2017年的摊销总额为50万元×(2017年度已过的年数/摊销年限),即50万元×(1/10)=5万元,因此选项B是正确的。 选项D说2020年12月31日该项专利技术的账面价值为300万元,这是因为初始入账价值为500万元,2020年末的摊销累计是50万元×(2020年度已过的年数/摊销年限)=50万元×(4/10)=20万元,所以2020年末的账面价值为初始入账价值减去摊销累计,即500万元-20万元=480万元,而预计可收回金额为260万元,因此选项D是正确的。