A、 确认收入时:借:合同负债60000贷:主营业务收入60000

B、 确认收入时:借:银行存款60000贷:主营业务收入60000

C、 结转成本时:借:主营业务成本60000贷:合同履约成本60000

D、 结转成本时:借:生产成本60000贷:合同履约成本60000

答案:CA

解析:解析:安装工程业务确认收入,结转成本的相关会计处理为:借:合同负债60000贷:主营业务收入60000借:主营业务成本60000贷:合同履约成本60000

A、 确认收入时:借:合同负债60000贷:主营业务收入60000

B、 确认收入时:借:银行存款60000贷:主营业务收入60000

C、 结转成本时:借:主营业务成本60000贷:合同履约成本60000

D、 结转成本时:借:生产成本60000贷:合同履约成本60000

答案:CA

解析:解析:安装工程业务确认收入,结转成本的相关会计处理为:借:合同负债60000贷:主营业务收入60000借:主营业务成本60000贷:合同履约成本60000

A. 预计在一个正常营业周期中变现、出售或耗用

B. 主要为交易目的而持有

C. 预计在资产负债表日起一年内(不含一年)变现

D. 自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物

解析:解析:流动资产是指预计在一个正常营业周期中变现、出售或耗用(选项A正确),或者主要为交易目的而持有(选项B正确),或者预计在资产负债表日起一年内(含一年)变现的资产(选项C错误),或者自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物(选项D正确)【提示】此类知识点可在《考点汇编——资产负债表的概述》进行学习

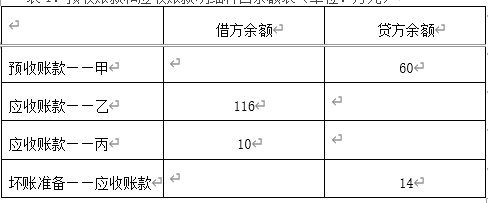

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题1】【不定项选择题】根据期初资料和资料(1),下列各项中,该公司销售产品会计处理正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题1】【不定项选择题】根据期初资料和资料(1),下列各项中,该公司销售产品会计处理正确的是()。

A. 发出货物时:借:预收账款—甲公司113贷:主营业务收入100应交税费—应交增值税(销项税额13

B. 发出货物时:借:预付账款—甲公司113贷:主营业务收入100应交税费—应交增值税(销项税额)13

C. 收到补付的货款时:借:银行存款53贷:预付账款—甲公司53

D. 收到补付的货款时:借:银行存款53贷:预收账款—甲公司53

解析:解析:该业务通过预收账款核算。

A. 7.4

B. 55.5

C. 33.4

D. 28.6

解析:解析:税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加和资源税等。其中城市维护建设税、教育费附加是以实际缴纳的增值税、消费税为依据。因此,本题记入”税金及附加”项目的金额=26+(48+26)×(7%+3%)=33.4(万元)。

A. 合同各方已批准该合同并承诺将履行各自义务

B. 合同必须是书面合同

C. 合同具有商业实质

D. 企业因向客户转让商品而有权取得的对价很可能收回

解析:解析:收入确认的前提条件包括合同各方已批准该合同并承诺将履行各自义务、合同明确了合同各方与所转让的商品(或提供的劳务)相关的权利和义务、合同有明确的与所转让的商品相关的支付条款、合同具有商业实质、企业因向客户转让商品而有权取得的对价很可能收回,五个条件。选项B错误。2

A. 股东权益减少1000万元

B. 负债增加1000万元

C. 留存收益减少1000万元

D. 盈余公积减少1000万元

解析:解析:资料(4)的会计分录为:借:利润分配——应付现金股利1000贷:应付股利1000C项,“利润分配”科目余额年末需结转至未分配利润,使得未分配利润减少1000万元,影响留存收益总额;D项,宣布发放现金股利不涉及盈余公积的增减变动。

A. 序时账簿

B. 分类账簿

C. 订本式

D. 活页式

解析:解析:会计账簿按照用途可以分为序时账簿、分类账簿和备查账簿;按照外形特征可以分为订本式账簿、活页式账簿和卡片式账簿。

A. 1.67%

B. 1.72%

C. 5%

D. 8.33%

解析:解析:甲公司2018年1月份的材料成本差异率=【30+(380-400)】/(200+400)×100%=1.67%,选项A正确。

A. 12月1日,确认商品销售收入200万元

B. 12月25日,确认商品销售收入300万元

C. 12月25日,确认增值税销项税额65万元

D. 12月1日,确认合同负债200万元

解析:解析:采用预收款方式销售商品,在发出商品时确认收入和纳税义务,发出商品前应确认为预收款项。资料①的会计分录为:借:银行存款200贷:合同负债200借:合同负债200银行存款365贷:主营业务收入500应交税费——应交增值税(销项税额)65

A. 200

B. 226

C. 342

D. 300

解析:解析:应付账款金额=200+26=226(万元)购入原材料:借:原材料200应交税费——应交增值税(进项税额)26贷:应付账款226无力支付的银行承兑汇票:借:应付票据116贷:短期借款1163

A. 商品价款

B. 增值税进项税额

C. 现金折扣

D. 销货方代垫运杂费

解析:解析:现金扣不影响应付账款入账价值,商业折扣影响应付账款入账价值。(另外,现金折扣计入应付账款入账价值,商业折扣不计入应付账款入账价值)