A、 营业成本为2900万元

B、 营业收入为2800万元

C、 营业收入为4600万元

D、 营业成本为3500万元

答案:DC

解析:解析:营业收入=1800(资料1)+1000资料2)+1800(资料3、4)=4600(万元),营业成本=1400(资料1)+600(资料2)+1500(资料3、4)=3500(万元)。

A、 营业成本为2900万元

B、 营业收入为2800万元

C、 营业收入为4600万元

D、 营业成本为3500万元

答案:DC

解析:解析:营业收入=1800(资料1)+1000资料2)+1800(资料3、4)=4600(万元),营业成本=1400(资料1)+600(资料2)+1500(资料3、4)=3500(万元)。

A. 企业简介和主要财务指标

B. 财务报表的编制基础

C. 重要会计政策和会计估计

D. 遵循企业会计准则的声明

解析:解析:企业财务报告附注中应披露的内容有:企业简介和主要财务指标、财务报表的编制基础、遵循企业会计准则的声明、重要会计政策和会计估计、会计政策和会计估计变更以及差错更正的说明、报表重要项目的说明、其他需要说明的重要事项等。选项ABCD均属于企业财务报告附注中应披露的内容。故选ABCD。【提示】此类知识点可在《考点汇编——附注的主要内容》进行学习。

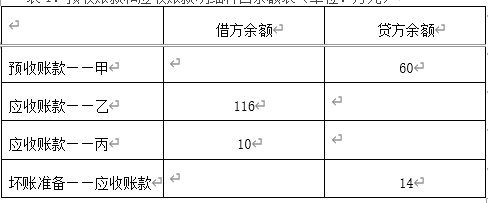

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题2】【不定项选择题】根据资料(2),下列各项中,关于该公司坏账准备会计处理结果表述正确的是()。

A. 确认乙公司坏账损失时,信用减值损失增加6万元

B. 确认乙公司坏账损失时,坏账准备减少6万元

C. 收回已转销的丁公司账款时,坏账准备增加12万元

D. 收回已转销的丁公司账款时,信用减值损失减少12万元

解析:解析:确认乙公司坏账时,借记坏账准备,贷记应收账款;收回已转销的丁公司账款时借记应收账款,贷记坏账准备,同时借记银行存款,贷记应收账款,选项B、C正确。

A. 银行存款利息收入

B. 存货盘盈

C. 债务重组损失

D. 无法查明原因的现金短缺损失

解析:解析:选项A,银行存款利息收入冲减财务费用:借:银行存款贷:财务费用选项B,冲减管理费用:借:待处理财产损溢贷:管理费用选项C,应计入营业外支出:(分录不要求掌握)借:营业外支出贷:银行存款等选项D,应计入管理费用借:管理费用贷:待处理财产损溢

A. 应缴纳的教育费附加

B. 根据法院判决应支付的合同违约金

C. 应付由企业负担的职工社会保险费

D. 代扣代缴的职工个人所得税

解析:解析:选项A,计入“应交税费”;选项B,计入“其他应付款”;选项C,计入“应付职工薪酬”;选项D,计入“应交税费”。

A. 税金及附加

B. 研发费用

C. 净敞口套期收益

D. 综合收益总额

解析:解析:利润表包括的项目主要有营业收入、营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、资产减值损失、其他收益、净敞口套期收益、投资收益、公允价值变动收益、资产处置收益、营业利润、营业外收入、营业外支出、利润总额、所得税费用、净利润、其他综合收益的税后净额、综合收益总额、每股收益等。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习

A. 生产成本增加56500元

B. 生产成本增加36500元

C. 库存商品减少50000元

D. 主营业务成本增加30000元

解析:解析:借:生产成本56500贷:应付职工薪酬56500借:应付职工薪酬56500贷:主营业务收入50000应交税费——应交增值税(销项税额)6500借:主营业务成本30000贷:库存商品30000

A. 正确

B. 错误

解析:解析:表述正确。【提示】此类知识点可在《考点汇编-无形资产》进行学习。

A. 财务费用

B. 营业外支出

C. 营业外收入

D. 销售费用

解析:解析:选项AD属于企业的期间费用,不属于利得或损失;选项BC属于直接计入当期利润的利得或损失。故选BC。【补充】利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。【提示】此类知识点可在《考点汇编—营业外收支、期间费用》进行学习。

A. 固定资产

B. 长期借款

C. 应收账款

D. 短期借款

解析:解析:选项A应根据有关科目余额减去其备抵科目余额后的净额填列;选项B应根据总账科目和明细账科目余额分析计算填列;选项C应根据明细账科目余额计算填列。

A. 正确

B. 错误

解析:解析:会计的监督职能,是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行监督检查。会计概念、职能和目标