答案:A

解析:解析:该表述正确。

答案:A

解析:解析:该表述正确。

A. 评估确认的商品价值加上或减去商品进销差价

B. 商品的市场价值

C. 评估确认的商品价值

D. 商品的公允价值加上进项税额

解析:解析:选项D,设立时接受商品投资的分录是:借:库存商品(公允价值)应交税费——应交增值税(进项税额)贷:实收资本

A. 以前年度损益调整

B. 待处理财产损溢

C. 公允价值变动损益

D. 本年利润

解析:解析:选项B属于资产类,选项AC属于损益类。因此只有D选项符合题意。【提示】此类知识点可在《考点汇编—会计科目与账户》进行学习。

A. 债权投资

B. 持有的交易性金融资产

C. 长期股权投资

D. 其他权益工具投资

解析:解析:交易性金融资产主要是指企业为了近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。不属于长期投资。

A. 160

B. 165

C. 152

D. 148

解析:解析:以企业的日记账余额为基础,银行已付企业未付的项目属于调节项目,所以调节之后的银行存款余额=150-2=148,选项D正确。银行存款财产清查的方法与处理

A. 出售自产产品取得的销售收入

B. 提供加工装配劳务所取得的收入

C. 出租固定资产取得的租金收入

D. 销售材料产生的收入

解析:解析:“出租固定资产取得的租金收入”和“销售材料产生的收入”属于其他业务收入核算的内容;“出售自产产品取得的销售收入”“提供加工装配劳务所取转让商标使用权所取得的收入得的收入”属于主营业务收入核算的内容。

A. 教育费附加

B. 耕地占用税

C. 车辆购置税

D. 印花税

解析:解析:教育费附加通过”应交税费——应交教育费附加”科目核算,耕地占用税、车辆购置税一般应计入相关资产成本中,无需通过应交税费科目核算,印花税需通过税金及附加科目核算。

A. 提取任意盈余公积

B. 应付现金股利

C. 未分配利润

D. 盈余公积

解析:解析:利润分配的二级明细包括:盈余公积补亏、提取法定盈余公积、应付现金股利、提取任意盈余公积、未分配利润等。盈余公积是一级科目。本题解析反馈:没看懂看懂会计科目和账户营业利润

A. 宣告分派现金股利

B. 出租包装物收取的押金

C. 应缴纳的教育费附加

D. 应付供货方代垫运费

解析:解析:选项A:投资方借:应收股利,贷:投资收益,选项C计入税金及附加,选项D计入应付账款。

A. 0.3

B. 0.6

C. 0.9

D. 3.6

解析:解析:本题考核的是短期借款的核算,该企业7月31日应计提的利息=60×6%×1/12=0.3(万元)。【提示】此类知识点可在《考点汇编——短期借款的核算》进行学习

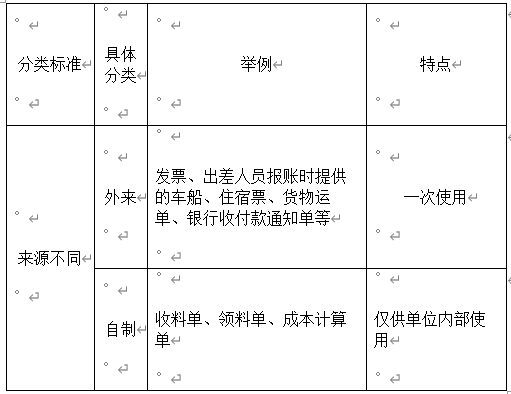

A. 领料单

B. 职工出差报销的飞机票

C. 产品入库单

D. 内部使用的借款单

解析:解析:外来原始凭证,简称外来凭证,是指在经济业务发生或完成时从其他单位或个人直接取得的原始凭证,或是能证明物品来路的最初证明。