A、60

B、12

C、9

D、10

答案:D

解析:解析:本题考核与资产相关的政府补助的摊销。政府补助的摊销时间与无形资产的摊销时间一致,无形资产当月增加当月开始摊,因此政府补助也自3月起摊销,2020年应摊销10个月,确认的营业外收入=60÷5×10/12=10(万元),即对当期利润总额的影响。(提示:区分政府补助是与资产相关,还是与收益相关)

A、60

B、12

C、9

D、10

答案:D

解析:解析:本题考核与资产相关的政府补助的摊销。政府补助的摊销时间与无形资产的摊销时间一致,无形资产当月增加当月开始摊,因此政府补助也自3月起摊销,2020年应摊销10个月,确认的营业外收入=60÷5×10/12=10(万元),即对当期利润总额的影响。(提示:区分政府补助是与资产相关,还是与收益相关)

A. 银行存款

B. 预收账款

C. 预付账款

D. 存货

解析:解析:往来款项主要包括应收、应付款项和预收、预付款项等,往来款项的清查一般采用发函询证的方法进行核对。银行存款的清查是采用与开户银行核对账目的方法进行的。存货等实物资产的清查方法主要包括实地盘点法和技术推算法。财产清查的方法与处理

A. 113

B. 114

C. 101

D. 100

解析:解析:原材料的入账成本=100+13+1=114(万元)。

A. 0

B. 220

C. 680

D. 900

解析:解析:费用化研发支出680万元应全部计入当期利润总额。

A. 借方登记增加

B. 贷方登记增加

C. 期末余额一般在借方

D. 有些账户可能无余额

解析:解析:成本类账户增加登记在借方。本题解析反馈:没看懂看懂借贷记账法

A. 1.67%

B. 1.72%

C. 5%

D. 8.33%

解析:解析:甲公司2018年1月份的材料成本差异率=【30+(380-400)】/(200+400)×100%=1.67%,选项A正确。

A. 每月月末需要编制结转损益凭证

B. 与”表结法”相比,减少了转账环节和相应的工作量

C. 每月末将各损益类科目的余额转入”本年利润”科目

D. ”本年利润”科目可以提供当月及本年累计的利润(或亏损)额

解析:解析:在采用账结法结转本年利润时,每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额转入”本年利润”科目,选项A正确;结转后”本年利润”科目反映的是当月实现的利润或者发生的亏损,”本年利润”科目的本年余额反映的是本年累计实现的利润或发生的亏损,选项D正确;账结法在各月均可通过”本年利润”科目提供当月及本年累计的利润或亏损额,但增加了转账环节和工作量,选项B错误。本题选择ACD。

A. 工业企业销售产品结转的产品成本

B. 安装公司提供安装服务发生的支出

C. 工业企业出租固定资产发生的折旧

D. 租赁公司短期出租固定资产发生的折旧

解析:解析:选项C,工业企业以制造生产产品为主营业务,出租的固定资产发生的折旧,计入其他业务成本。【提示】此类知识点可在《考点汇编—营业成本》进行学习。

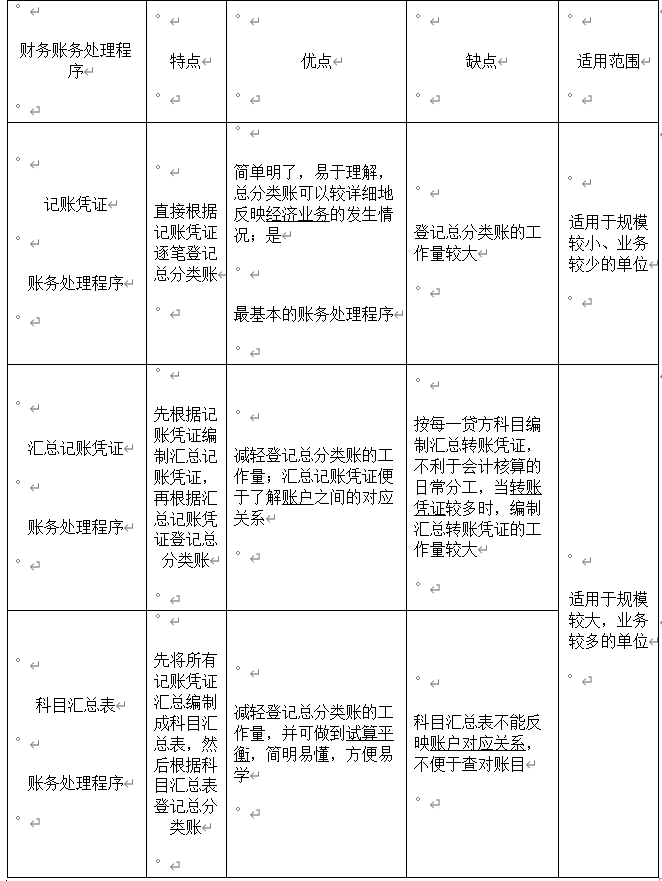

A. 简单明了、易于理解

B. 总分类账可以较详细地记录经济业务的发生情况

C. 便于进行会计科目的试算平衡

D. 减轻了登记总分类账的工作量

解析:解析:选项C,属于科目汇总表账务处理程序的优点;选项D,属于科目汇总表账务处理程序与汇总记账凭证账务处理程序的优点。

A. 会计主体就是投资者

B. 会计主体与法律主体是同义语

C. 会计主体是会计核算和监督的特定单位或组织

D. 会计主体假设明确了会计工作的时间范围

解析:解析:会计主体是指企业会计确认、计量和报告的空间范围,即会计核算和监督的特定单位或组织。由此可知,会计主体假设明确了会计工作的空间范围而非时间范围。会计主体不同于法律主体。一般而言,法律主体必然是一个会计主体。但是,会计主体不一定是法律主体。

A. 负债增加记借方,负债减少记贷方

B. 资产增加记借方,资产减少记贷方

C. 费用增加记借方,费用减少记贷方

D. 收入增加记贷方,收入减少记借方

解析:解析:负债增加记贷方,负债减少记借方。【提示】此类知识点可在《考点汇编—借贷记账法》进行学习。