A、 企业应付未付的现金股利

B、 为筹集资金新发行的3年期公司债券

C、 按合同向销货单位预付的货款

D、 按合同向购货单位预收的货款

答案:AD

解析:解析:选项A,计入应付股利,属于流动负债;选项B,计入应付债券,属于非流动负债;选项C,计入预付账款,属于流动资产;选项D,计入预收账款,属于流动负债。

A、 企业应付未付的现金股利

B、 为筹集资金新发行的3年期公司债券

C、 按合同向销货单位预付的货款

D、 按合同向购货单位预收的货款

答案:AD

解析:解析:选项A,计入应付股利,属于流动负债;选项B,计入应付债券,属于非流动负债;选项C,计入预付账款,属于流动资产;选项D,计入预收账款,属于流动负债。

A. 企业简介和主要财务指标

B. 财务报表的编制基础

C. 重要会计政策和会计估计

D. 遵循企业会计准则的声明

解析:解析:企业财务报告附注中应披露的内容有:企业简介和主要财务指标、财务报表的编制基础、遵循企业会计准则的声明、重要会计政策和会计估计、会计政策和会计估计变更以及差错更正的说明、报表重要项目的说明、其他需要说明的重要事项等。选项ABCD均属于企业财务报告附注中应披露的内容。故选ABCD。【提示】此类知识点可在《考点汇编——附注的主要内容》进行学习。

A. 捐赠利得

B. 与日常活动无关的政府补助

C. 报废并转销无形资产的净收益

D. 转让无形资产使用权的收益

解析:解析:本题考核营业外收入核算的内容。转让无形资产使用权的收益计入其他业务收入,不计入营业外收入。

A. 贷记”无形资产”账户200万元

B. 借记”累计摊销”账户10万元

C. 借记”银行存款”账户106万元

D. 借记”资产处置损益”账户54万元

解析:解析:1”研发支出-资本化支出”余额列入资产负债表”开发支出”项目;无形资产=70+100+30=200(万元)管理费用=30+10=40(万元)本年摊销=200/10/2=10(万元),计入”制造费用”。22018年12月31日无形资产账面价值=200-10=190(万元)应计提减值=190-160=30(万元)32018年12月31日资产负债表”无形资产”=200-10-30=160(万元)4资料(1):管理费用40万元资料(2):资产减值损失30万元使2018年营业利润减少70万元(本年该无形资产摊销10万元,记入”制造费用”,不影响当期损益)5借:银行存款106累计摊销10无形资产减值准备30资产处置损益60贷:无形资产200应交税费-应交增值税(销项税额)6

A. 销售商品发生的销售退回

B. 销售商品发生的商业折扣

C. 销售商品发生的现金折扣

D. 委托代销商品支付的手续费

解析:解析:选项A冲减营业收入和成本,选项B按照扣除商业折扣后的金额确认收入,选项C计入财务费用。

A. 小规模纳税企业销售货物或者提供应税劳务,一般情况下,只能开具普通发票,不能开具增值税专用发票

B. 小规模纳税企业销售货物或提供应税劳务,实行简易办法计算应纳税额,按照不含税销售额的一定比例计算征收

C. 小规模纳税企业在”应交增值税”明细科目下应设置”已交税金”等专栏

D. 小规模纳税企业购入货物取得增值税专用发票,其支付的增值税额可计入进项税额,并由销项税额抵扣,而不计入购入货物的成本

解析:解析:本题考核小规模纳税企业增值税的处理。小规模纳税企业购入货物无论是否具有增值税专用发票,其支付的增值税额均不计入进项税额,不得由销项税额抵扣,而计入购入货物的成本;小规模纳税企业不需要在”应交增值税”明细科目中设置专栏。2

A. 正确

B. 错误

解析:解析:本题表述无误。【提示】此类知识点可在《考点汇编——利润表的编制》进行学习

A. 580

B. 600

C. 10

D. 590

解析:解析:因溢价购入该债券,初始确认时“债权投资——利息调整”科目在借方,后续相应的摊销在贷方,所以2×21年末确认投资收益的金额=590-10=580(万元)。会计分录为:借:债权投资——应计利息590贷:投资收益580债权投资——利息调整10

A. 1000

B. 1150

C. 1280

D. 1050

解析:解析:本题考核的是委托加工物资的知识点,一般纳税人的增值税不计入委托加工的物资成本。如果材料收回后直接用于对外销售的受托方代收代缴的消费税应计入存货成本。所以材料加工完毕入库时的成本=1000+100+50=1150(万元)。【提示】此类知识点可在《考点汇编-委托加工物资》进行学习。

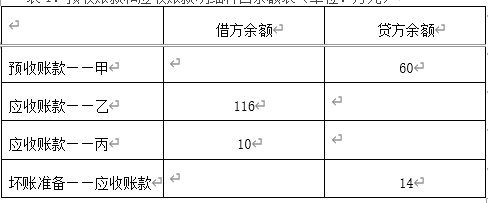

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

借方余额贷方余额预收账款——甲60应收账款——乙116应收账款——丙10坏账准备——应收账款142019年12月该公司发生有关经济业务如下:(1)15日,向甲公司发出一批产品,开具增值税专用发票上注明价款为100万元,增值税税额为13万元,符合收入确认条件。18日甲公司以银行存款结清余款。(2)17日,经确认应收乙公司账款发生坏账损失6万元。20日,收回上月已核销的丁公司坏账12万元,并存入银行。(3)20日,采用托收承付方式向丙公司销售产品,开具增值税专用发票上注明价款200万元,增值税税额26万元,已办理托收手续,协议规定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税),截止12月31日尚未收到丙公司应付的款项。(4)21日,与甲公司签订协议,向甲公司销售一批产品,三个月后交货,该批商品不含税价款为500万元,增值税税额为65万元。在协议签订后的1周内,收到甲公司按不含税价款30%预付的订金,剩余款项于交货后结清。(5)31日,经减值测试,该公司期末“坏账准备——应收账款”科目应保留的贷方余额为34万元。要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。【问题3】【不定项选择题】根据资料(3)和(4),下列各项中,该公司关于预收账款和应收账款会计处理结果表述正确的是()。

A. 与甲公司签订协议时,借记“应收账款”科目565万元

B. 收到甲公司订金时,贷记“预收账款”科目150万元

C. 向丙公司销售商品时,借记“应收账款”科目224万元

D. 向丙公司销售商品时,借记“应收账款”科目226万元

解析:解析:收到甲公司订金时,按照实际收到的款项,贷记“预收账款”科目150万元;向丙公司销售商品时,不考虑现金折扣,借记“应收账款”科目226万元,选项B、D正确。

A. 正确

B. 错误

解析:解析:表述正确。财产清查的方法与处理