A、 在建工程

B、 工程物资

C、 固定资产减值准备

D、 固定资产清理

答案:CD

解析:解析:”固定资产”项目应根据”固定资产”科目的期末余额,减去”累计折旧”和”固定资产减值准备”科目期末余额后的金额,以及”固定资产清理”科目期末余额填列。”工程物资”在”在建工程”项目中填列。

A、 在建工程

B、 工程物资

C、 固定资产减值准备

D、 固定资产清理

答案:CD

解析:解析:”固定资产”项目应根据”固定资产”科目的期末余额,减去”累计折旧”和”固定资产减值准备”科目期末余额后的金额,以及”固定资产清理”科目期末余额填列。”工程物资”在”在建工程”项目中填列。

A. 即使没有会计监督,会计核算也可以提供高质量的会计信息

B. 会计核算是会计监督的质量保障

C. 会计监督是会计核算的基础

D. 没有核算提供的各种信息,监督就失去了依据

解析:解析:会计核算与会计监督是相辅相成、辩证统一的。会计核算是会计监督的基础,没有核算提供的各种信息,监督就失去了依据;会计监督又是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量。会计概念、职能和目标

A. 218

B. 214

C. 200

D. 216

解析:解析:由于乙公司6月20日付款,也就是说在12天后付款,符合10天以上20天以下即“1/20”的条件,甲公司确认主营业务收入=200×(1-1%)=198(万元),确认“应交税费——应交增值税(销项税额)”金额=200×9%=18(万元),确认应收账款=198+18=216(万元),该应收账款在当月20日收回,故选D。相关会计分录:6月8日,确认收入的实现时:借:应收账款216贷:主营业务收入198应交税费——应交增值税(销项税额)186月20日收到服务款时:借:银行存款216贷:应收账款216【提示】此类知识点可在《考点精编—可变对价的账务处理》进行学习。

A. 正确

B. 错误

解析:解析:对于未达账项应于相应原始凭证到达时再编制凭证予以入账,不得在未到达时,根据银行对账单或银行存款余额调节表予以入账。财产清查的方法与处理

A. 教育费附加

B. 耕地占用税

C. 车辆购置税

D. 印花税

解析:解析:教育费附加通过”应交税费——应交教育费附加”科目核算,耕地占用税、车辆购置税一般应计入相关资产成本中,无需通过应交税费科目核算,印花税需通过税金及附加科目核算。

A. 正确

B. 错误

解析:解析:“预收款项”项目应根据“预收账款”和“应收账款”科目所属各明细科目的期末贷方余额合计数填列。如“预收账款”科目所属各明细科目期末有借方余额,应在资产负债表“应收账款”项目内填列。

A. 经营租入的办公楼

B. 融资租入的设备

C. 已投入使用但未办理竣工决算的厂房

D. 季节性停用的固定资产

解析:解析:经营租入的固定资产,不属于承租人的资产,所以不用计提折旧。

A. 所有者权益是一种剩余权益

B. 投资者投入的资本表现为实收资本

C. 所有者权益就是实收资本(或股本)

D. 收入的增加会导致所有者权益的直接增加

解析:解析:选项B,投资者投入的资本既包括构成企业注册资本部分(实收资本或股本),也包括投资者投入资本超过注册资本或股本部分的金额(资本公积-资本或股本溢价)。选项C,实收资本或股本属于所有者权益的构成部分。选项D,收入增加→利润增加→所有者权益增加,应为间接而非直接。本题解析反馈:没看懂看懂会计要素及其确认条件

A. 永发公司销售原材料取得的收入应计入其他业务收入

B. 永发公司取得租金收入应计入其他业务收入

C. 永发公司取得固定资产的变价收入应计入其他业务收入

D. 永发公司取得A产品的销售收入应计入其他业务收入

解析:解析:选项C应冲减”固定资产清理”科目金额;选项D应计入”主营业务收入”科目。

A. 在生产经营期间,达到预定可使用状态后,不符合资本化条件的利息支出应计入财务费用

B. 一次还本付息的,计提的利息应记入“长期借款——应计利息”科目

C. 筹建期间,不符合资本化条件的利息计入财务费用

D. 分期付息的,计提的利息计入应付利息

解析:解析:筹建期间,长期借款的利息计入管理费用,选项C不正确。

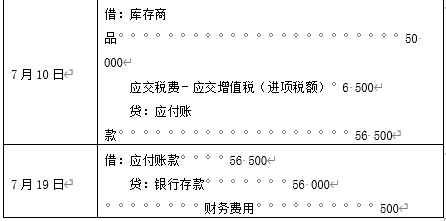

A. 56000

B. 56420

C. 56500

D. 50000

解析:解析:会计分录如下: