A、 法的本质是统治阶级的国家意志

B、 法是由国家强制力保障其实施的规范

C、 法具有明确的内容,但不能使人们预知他人行为的法律后果

D、 法是通过国家制定或认可的,但不是国家发布的任何文件都是法

答案:C

解析:解析:选项A表述正确,法体现的不是一般的统治阶级意志,而是统治阶级的国家意志,这是法的本质;选项B表述正确,法的强制性是由国家提供和保证的,是以国家的强制机构为后盾,对违法者采取的国家强制措施;选项C错误,法是明确而普遍适用的规范,法的内容明确,能使人们预知自己或他人一定行为的法律后果;选项D正确,法需要通过特定的国家机关,按照特定的方式,表现为特定的法律文件形式才能成立。故选C。【提示】此类知识点可在《考点汇编—法的特征》进行学习。

A、 法的本质是统治阶级的国家意志

B、 法是由国家强制力保障其实施的规范

C、 法具有明确的内容,但不能使人们预知他人行为的法律后果

D、 法是通过国家制定或认可的,但不是国家发布的任何文件都是法

答案:C

解析:解析:选项A表述正确,法体现的不是一般的统治阶级意志,而是统治阶级的国家意志,这是法的本质;选项B表述正确,法的强制性是由国家提供和保证的,是以国家的强制机构为后盾,对违法者采取的国家强制措施;选项C错误,法是明确而普遍适用的规范,法的内容明确,能使人们预知自己或他人一定行为的法律后果;选项D正确,法需要通过特定的国家机关,按照特定的方式,表现为特定的法律文件形式才能成立。故选C。【提示】此类知识点可在《考点汇编—法的特征》进行学习。

A. 工资薪金总额100万元

B. 职工教育经费1.5万元

C. 职工福利费15万元

D. 工会经费1万元

解析:解析:(1)A选项,企业发生的合理的工资薪金支出,准予据实扣除。工资薪金可以全额扣除。(2)B选项,职工教育经费税前扣除限额为不超过工资薪金总额8%,100×8%=8万。实际职工教育经费1.5万元,没有超过限额,可以全额扣除。(3)C选项,职工福利费支出税前扣除限额为不超过工资薪金总额14%,扣除限额为100×14%=14万,而实际发生职工福利费15万元,所以不能全额扣除,只能扣除14万元。(4)D选项,工会经费支出税前扣除限额为不超过工资薪金总额2%,100×2%=2万。实际工会经费支出1万,没有超过限额,允许全额扣除。予以全部扣除的是ABD。

解析:解析:失业保险金领取期限自办理失业登记之日起计算。

A. B2B网支付

B. B2C网上支付

C. 账户信息查询

D. 外汇买卖业务

解析:解析:B2B属于企业网上银行的功能。

A. 原始凭证

B. 记账凭证

C. 会计账簿

D. 年度预算

解析:解析:各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案。

解析:解析:记账凭证可以根据每一张原始凭证填制,或者根据若干张”同类”原始凭证汇总填制,也可以根据原始凭证汇总表填制,但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

A. 国际运输服务

B. 航天运输服务

C. 技术转让、咨询服务

D. 向境外单位提供完全在境外消费的研发服务

解析:解析:选项C正确,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税,因此不适用零税率,故选C。【提示】此类知识点可在《考点汇编—税率与征收率》进行学习。

A. 商业汇票

B. 填写代理付款人但未填明“现金”字样的银行汇票

C. 填明“现金”字样的银行本票

D. 支票

解析:解析:只有确定付款人或代理付款人的票据丧失时才可以进行挂失止付,具体包括(1)已承兑的商业汇票;(2)支票(选项D);(3)填明“现金”字样和代理付款人的银行汇票;(4)填明“现金”字样的银行本票(选项C)。选项A表述错误,需要“已承兑”的商业汇票才可以进行挂失止付,即上述(1);选项B表述错误,“现金”字样和代理付款人均应填写的银行汇票才可以进行挂失支付,即上述(3);故选CD。【提示】此类知识点可在《考点汇编—票据权利丧失补救》进行学习。

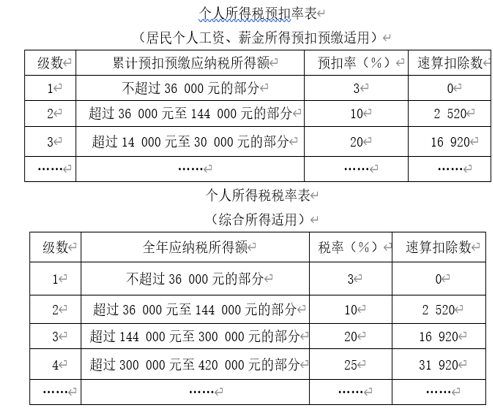

【问题4】【不定项选择题】王某下列所得中,不需要缴纳个人所得税的是()。

【问题4】【不定项选择题】王某下列所得中,不需要缴纳个人所得税的是()。

A. 储蓄存款利息收入1750元

B. 出租住房全年租金收入37200元

C. 网约车充值获赠价值2500元的返券

D. 购买福利彩票一次中奖收入3000元

解析:解析:(1)选项A:储蓄存款利息所得暂免征收个人所得税。(2)选项C:企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券,不缴纳个人所得税。(3)选项D:对个人购买福利彩票、体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税;超过1万元的,全额征收个人所得税。

A. 业务招待费准予扣除的数额为39万元

B. 业务招待费准予扣除的数额为36万元

C. 广告费准予扣除的数额为500万元

D. 广告费准予扣除的数额为700万元

解析:解析:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除(60×60%=36万元),但最高不得超过当年销售(营业)收入的5‰(8000×5‰=40万元),超出限额的部分不得结转以后年度在税前扣除,业务招待费准予扣除的数额为36万元;企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分(8000×15%=1200万元),准予扣除;在本题中,该企业当年实际发生广告费(500万元)+上年结转广告费(200万元)=700(万元),未超过扣除限额1200万元,则2017年甲企业税前准予扣除的广告费为700万元。

A. 甲公司

B. 乙公司

C. 丙公司

D. 丁公司

解析:解析:由于该汇票被拒绝承兑,不得背书转让,背书转让的,背书人应当承担票据责任。