A、 房地产开发商

B、 钱某

C、 王某

D、 贾某

答案:ABCD

解析:题目解析:这道题目要求选择属于该法律关系主体的选项。根据题目描述,钱某、王某、贾某和房地产开发商都是与购买房屋相关的合同主体,因此答案选项ABCD都是正确的。

A、 房地产开发商

B、 钱某

C、 王某

D、 贾某

答案:ABCD

解析:题目解析:这道题目要求选择属于该法律关系主体的选项。根据题目描述,钱某、王某、贾某和房地产开发商都是与购买房屋相关的合同主体,因此答案选项ABCD都是正确的。

A. 10×2034÷(1+13%)×13%=2340元

B. 10×3390×13%=4407元

C. 10×2034×13%=2644.2元

D. 10×3390÷(1+13%)×13%=3900元

解析:解析:将自产货物用于职工福利,视同销售计算增值税销项税额,按同类货物的不含税售价计算。2

解析:解析:退休人员再任职取得的收入,在减除按税法规定的费用扣除标准之后,按照”工资薪金”所得缴纳个人所得税

A. 正确

B. 错误

解析:解析:房产税在房产所在地缴纳。房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关申报纳税。【提示】此类知识点可在《考点汇编-征收管理》进行学习。

A. 正确

B. 错误

解析:解析:本题考核起征点与免征额的区别。起征点指税法规定的计税依据应当征税的数额起点。计税依据数额达不到起征点的不征税,达到起征点的按照计税依据全额征税。【提示】此类知识点可在《考点汇编—税法要素》进行学习。

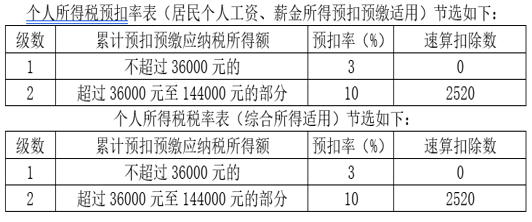

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】有关2019年12月小志领取工资应预扣预缴的个人所得税额,下列计算列式中,正确的是()。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。【问题1】【不定项选择题】有关2019年12月小志领取工资应预扣预缴的个人所得税额,下列计算列式中,正确的是()。

A. (8000×12-5000×12-1500×12-400×12)×3%-363

B. (8000×12-5000×12-1500×12-400×12)×3%

C. (8000×12-5000×11-1500×11-400×11)×3%-363

D. (8000×12-5000×11-1500×11-400×11)×3%

解析:解析:【解析】”8000×12”是”累计收入-累计专项扣除”;”5000×12”是累计减除费用;”1500×12”是累计住房租金专项附加扣除;”400×12”是累计继续教育专项附加扣除;”3%”是适用的预扣率,速算扣除数为0;”363”是累计已预扣预缴的个人所得税税额。

A. 王某的劳动合同期限6个月,双方约定的试用期为20日

B. 李某的劳动合同期限2年,双方约定的试用期为2个月

C. 张某的劳动合同期限4年,双方约定的试用期为5个月

D. 赵某的劳动合同期限2个月,双方约定的试用期为10日

解析:解析:根据《劳动合同法》的规定,劳动合同期限3个月以上不满1年的,试用期不得超过1个月,选项A正确;劳动合同期限1年以上不满3年的,试用期不得超过2个月,选项B正确;3年以上固定期限和无固定期限的劳动合同,试用期不得超过6个月,选项C正确;劳动合同期限不满3个月的,不得约定试用期,选项D不正确。2

A. 会计主管人员办理交接手续,由本单位负责人监交

B. 经单位领导人批准,委托他人代办移交的,委托人仍应承担相应责任

C. 因病不能工作的会计人员恢复工作的,也应当与接替人员办理交接手续

D. 移交人员不对移交的会计资料的真实性、完整性负法律上的责任

解析:解析:移交人员对所移交的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任,故选项D错误,不选。【提示】此类知识点可在《考点汇编—会计岗位的设置》进行学习。

A. 房地产开发企业将开发的房地产用于奖励职工,发生所有权转移

B. 房产所有人将房屋产权赠与子女

C. 个人转让住房

D. 在清产核资时对房地产进行重新评估而产生的评估增值

解析:根据土地增值税法规定,房地产开发企业将开发的房地产用于奖励职工,发生所有权转移时,应缴纳土地增值税。其他选项中,房产所有人将房屋产权赠与子女、个人转让住房、在清产核资时对房地产进行重新评估而产生的评估增值均不需要缴纳土地增值税。

A. 按照行为的表现形式不同分为单方的法律行为和多方的法律行为

B. 按照主体意思表示的形式分为意思表示行为与非表示行为

C. 按照行为是否通过意思表示作出分为要式的法律行为和非要式的法律行为

D. 根据主体实际参与行为的状态分为自主行为与代理行为

解析:解析:选项A,根据主体意思表示的形式分为单方的法律行为和多方的法律行为;选项B,根据行为是否通过意思表示作出分为意思表示行为与非表示行为,选项C,根据行为是否需要特定形式或实质要件分为要式的法律行为和非要式的法律行为。

A. 拥有土地使用权的单位或个人为纳税人

B. 拥有土地使用权的单位或个人不在土地所在地的,以代管人或实际使用人为纳税人

C. 土地使用权未确定或权属纠纷未解决的,以实际使用人为纳税人

D. 土地使用权共有的,以共有各方为纳税人

解析:解析:根据城镇土地使用税法律制度的规定,城镇土地使用税纳税人,根据用地者的不同情况分别确定为:城镇土地使用税由拥有土地使用权的单位或个人缴纳。拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人缴纳。土地使用权未确定或权属纠纷未解决的,由实际使用人缴纳。土地使用权共有的,共有各方均为纳税人,由共有各方分别纳税。土地使用权共有的,以共有各方实际使用土地的面积占总面积的比例,分别计算缴纳城镇土地使用税。2