A、 伪造、变造会计凭证、会计账簿,编制虚假财务会计报告

B、 隐匿应当保存的财务会计报告

C、 故意销毁应当保存的会计凭证

D、 不依法设置会计账簿

答案:D

解析:解析:不依法设置会计账簿,应对单位处以3000元以上5万元以下的罚款。伪造、变造会计凭证、会计账簿,编制虚假财务会计报告;隐匿应当保存的财务会计报告;故意销毁应当保存的会计凭证属于对单位处5000以上10万元以下罚款的行为。

A、 伪造、变造会计凭证、会计账簿,编制虚假财务会计报告

B、 隐匿应当保存的财务会计报告

C、 故意销毁应当保存的会计凭证

D、 不依法设置会计账簿

答案:D

解析:解析:不依法设置会计账簿,应对单位处以3000元以上5万元以下的罚款。伪造、变造会计凭证、会计账簿,编制虚假财务会计报告;隐匿应当保存的财务会计报告;故意销毁应当保存的会计凭证属于对单位处5000以上10万元以下罚款的行为。

A. (90000-9000)÷(1+13%)×13%=9318.58(元)

B. 90000×13%=11700(元)

C. 90000÷(1+13%)×13%=10353.98(元)

D. (90000-9000)×13%=10530(元)

解析:解析:销售额和折扣额在同一张发票的金额栏分别注明的,可按折扣后的销售额征收增值税。甲公司当月该笔业务增值税销项税额=(90000-9000)×13%=10530(元),选项D正确。

A. 劳务派遣单位所在地职工月平均工资

B. 劳务派遣单位职工月平均工资

C. 劳务派遣单位所在地失业保险金标准

D. 劳务派遣单位所在地最低工资标准

解析:根据劳动合同法规定,被派遣劳动者在无工作期间,劳务派遣单位应按照劳务派遣单位所在地失业保险金标准向其支付报酬。因此,正确答案为C选项。

A. 每日不得超过2小时,每月不得超过24小时

B. 每日不得超过2小时,每月不得超过36小时

C. 每日不得超过3小时,每月不得超过24小时

D. 每日不得超过3小时,每月不得超过36小时

解析:解析:因特殊原因需要延长工作时间的,在保障劳动者身体健康的条件下延长工作时间,每日不得超过3小时,每月不得超过36小时。【提示】此类知识点可在《考点汇编—劳动合同的主要内容》进行学习。

A. 4.2

B. 6

C. 3

D. 10.2

解析:解析:考核管道运输业的即征即退政策,应纳增值税=100×9%-40×13%=3.8(万元),但超过了3%的实际税负,对于超过部分即征即退,企业实际缴纳增值税=100×3%=3(万元)。

A. A公司不可以与张某解除劳动合同

B. A公司可随时通知张某解除劳动合同且不向其额外支付工资

C. A公司可提前30日书面通知张某而解除劳动合同

D. A公司可额外支付张某1个月工资后解除劳动合同

解析:解析:【解析】该情形属于用人单位可单方解除劳动合同的情形中的无过失性辞退,劳动者”患病或者非因工负伤”,在规定的医疗期满后不能从事原工作,也不能从事由用人单位另行安排的工作的,用人单位需提前30日以书面形式通知劳动者本人;或者额外支付劳动者1个月工资后,方可解除劳动合同。

A. 12.6

B. 20

C. 21

D. 46.2

解析:解析:该住房位于北、上、广、深;张三购入该住房的时间不足2年。因此,张三应按5%征收率全额缴纳增值税=420÷(1+5%)×5%=20(万元)

解析:解析:在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,适用的企业所得税税率为25%。非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税,适用税率为20%.

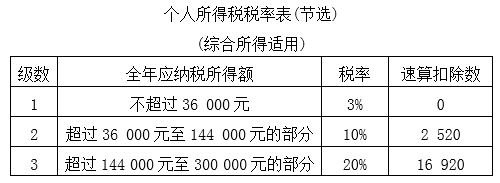

【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是()。

【问题4】【不定项选择题】计算陈某2019年综合所得应缴纳个人所得税的下列算式中,正确的是()。

A. (260000-60000-58150-1000×50%×12-2000×12-8848)×10%-2520+60000×(1-20%)×10%-2520+50000×(1-20%)×70%×3%=10900.2(元)

B. (260000-60000-58150-1000×50%×12-2000×12-8848)×10%-2520+60000×(1-20%)×10%-2520+50000×70%×3%=11110.2(元)

C. 【260000+60000×(1-20%)+50000×(1-20%)×70%-60000-58150-1000×50%×12-2000×12-8848】×20%-16920=18880.4(元)

D. 【260000+60000×(1-20%)+50000×(1-20%)×70%-60000-58150-1000×12-2000×2×12-8848】×20%-16920=12880.4(元)

解析:解析:综合所得应纳税额=(每一纳税年度的收入额-费用6万元-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

A. 金额

B. 收款人名称

C. 出票日期

D. 付款日期

解析:解析:我国《支付结算办法》规定,在票据和结算凭证上,不得更改的项目包括:出票金额、出票日期和收款人名称。

解析:解析:个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照”财产转让所得”项目计算缴纳个人所得税。