A、 伪造票据的情节一般的,处5年以下有期徒刑或者拘役,并处或单处2万元以上20万元以下罚金

B、 伪造信用卡的,情节特别严重的,处10年以上有期徒刑或者无期徒刑并处5万元以上50万元以下罚金或者没收财产

C、 进行信用卡诈骗活动,数额巨大或者有其他严重情节的,处3年以上10年以下有期徒刑,并处3万元以上50万元以下罚金

D、 伪造、变造、私自印制开户许可证构成犯罪的,移交司法机关依法追究刑事责任

答案:ABD

解析:解析:选项C进行信用卡诈骗活动,数额巨大或者有其他严重情节的,处5年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。

A、 伪造票据的情节一般的,处5年以下有期徒刑或者拘役,并处或单处2万元以上20万元以下罚金

B、 伪造信用卡的,情节特别严重的,处10年以上有期徒刑或者无期徒刑并处5万元以上50万元以下罚金或者没收财产

C、 进行信用卡诈骗活动,数额巨大或者有其他严重情节的,处3年以上10年以下有期徒刑,并处3万元以上50万元以下罚金

D、 伪造、变造、私自印制开户许可证构成犯罪的,移交司法机关依法追究刑事责任

答案:ABD

解析:解析:选项C进行信用卡诈骗活动,数额巨大或者有其他严重情节的,处5年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。

A. 【3164×100+(6780-5650)×5】÷(1+13%)×13%

B. 【(3164-1130)×100+(6780-5650)×5】÷(1+13%)×13%

C. 【(3164-1130)×100+6780×5】÷(1+13%)×13%

D. 【3164×100+6780×5】÷(1+13%)×13%

解析:解析:纳税人采取以旧换新方式销售货物的,应当按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。若采取以旧换新方式销售金银首饰,应按照其实际收取的不含增值税的全部价款征收增值税(差额)。

A. 法定代表人周某应在财务会计报告上签名或盖章

B. 会计管理机构负责人张某应在财务会计报告上签名或盖章

C. 主管会计工作的负责人应在财务会计报告上签名或盖章

D. 财务会计报告经注册会计师审计后才能对乙公司提供

解析:解析:选项A、B、C,企业对外提供的财务会计报告应当由单位领导人、总会计师、会计管理机构负责人、会计主管人员签字或盖章。选项D,企业对外提供的财务会计报告反映的会计信息应当真实、完整,财务会计报告须经注册会计师审计的,企业应当将注册会计师及其会计师事务所出具的审计报告随同财务会计报告一并对外提供。

A. 出票

B. 承兑

C. 保证

D. 再追索

解析:解析:【解析】票据行为包括出票、背书、承兑和保证。付款、追索不属于票据行为。2

解析:解析:考核对纳税人实施税收保全的有关规定。个人及其抚养家属维持生活必需的住房和用品,不在税收的保全范围之内,但是机动车不属于家庭维持生活必需的住房和用品。

A. 销售商品采用托收承付方式的,在办妥托收手续时确认收入

B. 企业促销提供的商业折扣,应按折扣后的金额计入企业的收入

C. 销售商品以旧换新的,销售商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理

D. 企业为鼓励债务人在规定期限付款提供的现金折扣,应冲减企业的收入

解析:解析:债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

A. 产权属于国家所有的免征房产税

B. 张某将个人拥有产权的房屋出典给李某,则张某为该房屋房产税的纳税人

C. 纳税单位和个人租赁房产管理部门、免税单位及纳税单位的房产,由承租人缴纳房产税

D. 房地产开发企业建造的商品房,在出售前已使用应按规定征收房产税

解析:解析:本题考核房产税的有关规定。产权属于国家的,其经营管理的单位为纳税人。产权出典的,承典人为纳税人。纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产,由使用人代为缴纳房产税。【提示】此类知识点可在《考点汇编-纳税人》进行学习。

解析:解析:增值税小规模纳税人(小微企业),月销售额不超过15万元(含15万元)的,免征增值税。其中,以1个季度为纳税期限的增值税小规模纳税人,季度销售额不超过45万元的,免征增值税。

A. 公示催告

B. 挂失止付

C. 民事仲裁

D. 普通诉讼

解析:解析:票据丧失后,可以采取挂失止付(选项B)、公示催告(选项A)和普通诉讼(选项D)三种形式进行补救。故选ABD。【提示】此类知识点可在《考点汇编—票据权利丧失补救》进行学习。

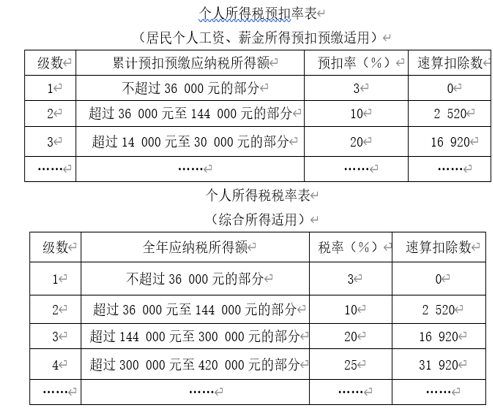

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

【问题1】【不定项选择题】计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是()。

A. (20000-5000-3900-1000)×3%=303(元)

B. (20000-5000)×3%=450(元)

C. (20000-5000-3900)×3%=333(元)

D. (20000×12-5000×12-3900×12-1000×12)×10%-2520-8590=1010(元)

解析:解析:(1)居民个人工资、薪金所得,应当按照累计预扣法计算预扣税款,累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=20000×12-5000×12-3900×12-1000×12=121200(元);(2)本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额=121200×10%-2520-8590=1010(元)。

A. 2900元

B. 750元

C. 3000元

D. 725元

解析:解析:本题考核税收优惠政策。彩票超过1万元的,全额征收个人所得税。15000×20%=3000元。3